1C-də əməliyyatların addım-addım icrası

Addım 1. Daxil olan ƏDV-nin uçotu üçün ilkin parametrləri yerinə yetirin:

- Mühasibat uçotu parametrləri- bölmə vasitəsilə Administrasiya - Proqram parametrləri - Mühasibat parametrləri - keçid Hesablar planının qurulması - Alınan dəyərlər üzrə ƏDV məbləğlərinin uçotu– qutunu işarələyin Mühasibat uçotu üsulu ilə ;

- Mühasibat uçotu siyasəti- bölmə vasitəsilə Əsas - Parametrlər - Vergilər və hesabatlar - ƏDV sekmesi– qutuları yoxlayın:

- Daxil olan ƏDV-nin ayrıca uçotu aparılır ;

- Mühasibat uçotu üsulları ilə ƏDV-nin uçotunu ayrıca aparın .

Bu parametrlərin nəticəsi olaraq, proqram daxil olan ƏDV-nin ayrıca uçotunun aparılması və istifadə edərək paylanması metodundan istifadə edəcəkdir. sənəd ƏDV-nin ayrılması, və 19 №-li “Alınmış dəyərlər üzrə ƏDV” hesabına üçüncü subhesab əlavə ediləcək ƏDV uçotu üsulları, belə ayrıca uçotun aparılması üçün nəzərdə tutulmuşdur.

Addım 2. 1C sənədlərində istifadə istiqamətindən asılı olaraq alınmış mallara, işlərə və xidmətlərə görə daxil olan ƏDV-nin uçotu üsulunu göstərin.

Subconto ƏDV uçotu metodu 19-cu hesabın ayrıca ƏDV uçotu aparılarkən doldurulması tələb olunur, o, aşağıdakı dəyərləri qəbul edə bilər:

- Çıxış üçün qəbul edilir– ƏDV tutulan əməliyyatlar üçün, yəni. daxil olan ƏDV ümumi qaydada çıxılacaq;

- Qiymətə daxildir– ƏDV-yə cəlb edilməyən əməliyyatlar üçün, yəni. qiymətdə daxil olan ƏDV nəzərə alınacaq;

- 0% təsdiqlənənə qədər bloklandı— qeyri-əmtəə mallarının ixracı istisna olmaqla, 0% dərəcəsi ilə ƏDV tutulan əməliyyatlar üçün;

- Paylanmış– ƏDV-yə cəlb edilən və vergi tutulmayan əməliyyatlar üçün. Bu halda daxil olan ƏDV paylanmalıdır, çünki o, eyni vaxtda ƏDV-yə cəlb edilən və vergiyə cəlb edilməyən fəaliyyətlərdə istifadə olunacaq alışlar üçün təqdim edilir, məsələn, ofis icarəsi.

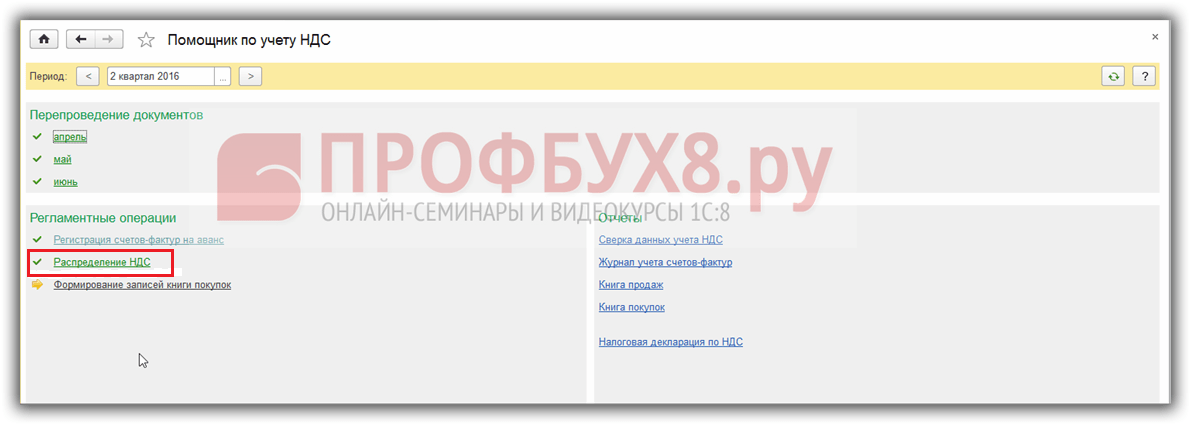

Addım 3. Vergi dövrü (rüb) üçün daxil olan ƏDV-ni paylayın.

Daxil olan ƏDV-nin paylanması sənədləşdirilir ƏDV paylanması bölmə vasitəsilə Əməliyyatlar - Dövrün bağlanması - Daimi ƏDV əməliyyatları - Yarat düyməsi.

Sənədin doldurulması nəticəsində ƏDV paylanması ƏDV uçotu metodu ilə 19 saylı hesabda əks etdirilən daxil edilmiş ƏDV məbləğləri Paylanmış , ƏDV-yə məruz qalan və ondan azad edilən gəlirə nisbətdə bölünəcək.

ƏDV-yə cəlb olunan gəlirlərə aid olan verginin həmin hissəsi çıxılacaq, digər hissəsi isə ƏDV-yə cəlb edilməyən əməliyyatlar üzrə xərclərə və ya aktivlərin dəyərinə daxil ediləcək.

1C-də 5 faiz qaydasına uyğunluq avtomatik olaraq hesablanmır. Bunu mühasibat şəhadətnaməsində mühasib özü etməlidir.

Ancaq 1C-də ayrıca qeydlər aparan hər kəs rübün nəticələrinə əsasən sənəd yerləşdirməlidir ƏDV paylanması . Bu edilmədikdə, ƏDV-nin yığılması registrlərində dondurulmuş qeydlər olacaq və proqram yoxlamalar zamanı xəta yaradacaq.

Tab Paylanma .

Düymə ilə Yaymaq subconto tətbiq edilən daxilolma ƏDV məbləğləri Paylanmış hesabat dövründə cədvəldə göstərilən gəlirə mütənasib olaraq bölüşdürüləcəkdir Satışdan əldə edilən gəlirlər üstündə:

- tutulma üçün qəbul edilir;

- qiymətə daxildir.

Sənədə uyğun elanlar.

Addım 4.ƏDV-nin bölüşdürülməsi nəticəsində alınan ƏDV-ni çıxılmağa qəbul edin.

Sənədi doldurduqdan sonra ƏDV paylanması paylanmış giriş ƏDV istifadə edilərək çıxılır sənəd Fəsildə Əməliyyatlar - Dövrün bağlanması - Daimi ƏDV əməliyyatları.

Sənədə uyğun elanlar.

Addım 5. Alış kitabçası yaradın və onun paylanması nəticəsində ƏDV-nin çıxıldığını yoxlayın.

Sənədin nəticəsi Satınalma kitabçası qeydlərinin yaradılması hesabat vasitəsilə yoxlanıla bilər Alış-veriş kitabı Hesabatlar - ƏDV bölməsində.

Bir nümunəyə baxaq. Təşkilat təchizatçılardan 50 ədəd material alıb. İstehsal olunan əsas məhsullar ƏDV-yə cəlb edildiyi üçün ayrıca ƏDV uçotu aparılmır:

Birinci rübdə istehsal üçün 10 ədəd materialdan istifadə edilmişdir. Birinci rübün sonunda materiallar üzrə bütün ƏDV çıxılmaq üçün qəbul edilir. 1-ci rüb üçün Satınalma Kitabında aşağıdakı qeyd yaradılmışdır:

19 saylı hesabın balansında biz ƏDV-nin bütün məbləğinin çıxılan kimi əks olunduğunu görürük:

Addım 1. Ayrı-ayrı ƏDV uçotunun aparılması üçün parametrlər

İkinci rübdə təşkilat ƏDV-yə cəlb edilməyən məhsullar, bizim nümunəmizdə yeni məhsullar istehsal etməyə başladı. Buna görə də bu məqsədlə uçot siyasətində dəyişikliklər edilir.

Mühasibat siyasətini 1C 8.3-də kopyalayırıq, başlanğıc tarixini 04.01.2016-cı il tarixindən təyin edirik:

ƏDV sekmesinde tələb olunan xanaları yoxlayın:

1C 8.3 proqramı mühasibat parametrlərində də dəyişikliklər edir:

Ancaq indi 1C 8.3 proqramında istehsal üçün materialların silinməsini əks etdirməyə çalışsaq, sənəd işlənməyəcək:

Bu, 1C 8.3 proqramının ƏDV-nin ayrı-ayrı uçotunda yığılma reyestrindəki məlumatları "görməməsi" səbəbindən baş verir.

Addım 2. Qalıqları daxil edin

Belə ki, hesabat ili ərzində ƏDV-nin ayrıca uçotuna keçərkən yığım registrlərinə qalıqların daxil edilməsi zəruridir. Bunu etmək üçün, Balans Giriş köməkçisindən istifadə edin:

Bizim vəziyyətimizdə hesab qalıqlarını daxil edirik 10.1 Xammal:

Bundan əlavə, xüsusi registrlərdən istifadə edərək balansların daxil edilməsi rejimi seçilir:

Faktura məlumatlarında ƏDV-nin uçotu üsulunu göstəririk Çıxış üçün qəbul edilir:

DtKt düyməsini istifadə edərək sənədin hərəkətlərinə baxsanız, ƏDV-nin ayrı-ayrı uçotu yığım reyestrində müvafiq qeydin göründüyünü görə bilərsiniz:

Addım 3. ƏDV uçotunu ayrıca aparın

İkinci rübdə əsas və yeni məhsulların istehsalı üçün materiallardan istifadə edilmişdir. ƏDV qiymətə daxil olduqda, yeni məhsullar üçün növbə üçün İstehsal Hesabatını hazırlayarkən qeydlərə baxmaq maraqlıdır:

Biz görürük ki, bu halda materiallar üzrə ƏDV 1800 rubl məbləğindədir. əvvəlcə bərpa olunur, sonra isə xərc kimi silinir:

ƏDV müvafiq məbləğ hesabına bərpa olunur:

20 ədəd həcmində materialların bir hissəsi ümumi təsərrüfat ehtiyacları üçün istifadə edilmişdir, yəni onlara ƏDV ƏDV tutulan və olmayan məhsullar arasında bölüşdürülməlidir. Sorğu-faktura sənədində ƏDV uçotu metodunu seçin - Paylanmış:

DtKt düyməsini istifadə edərək sənədin hərəkətini yoxlayırıq. Lazım gələrsə, ƏDV məbləğlərinə əl ilə düzəlişlər edirik:

Sənədin hərəkətini ayrıca ƏDV uçotu sekmesinde yoxlayırıq:

3600 rublun bərpası üçün Satış Kitabında bir giriş yaradılmışdır. 12 fevral 2016-cı il tarixli materialların qəbulu sənədinə əsasən bərpa edilmiş ƏDV-nin ümumi məbləğində ƏDV:

19 saylı hesab üzrə balans aşağıdakı kimidir:

Addım 4. 1C-də ƏDV-nin paylanması 8.3

Aydan əvvəl və ayın sonunda ƏDV-nin paylanması üçün adi əməliyyat həyata keçirəcəyik:

ƏDV-nin paylanması sənədi Doldur əmrindən istifadə etməklə doldurulur:

Dağıtım tabında siz ümumi biznes materialları üzrə ƏDV-nin məhsul növləri arasında gəlirə nisbətdə necə bölüşdürüldüyünü görə bilərsiniz:

1C 8.3-də Dağıtım nişanı avtomatik olaraq doldurulmursa, lazımi hesab-fakturanı əl ilə əlavə edə və Yayma əmrini seçə bilərsiniz.

19 saylı hesabın balans hesabatı indi belə görünür:

Nəticəni yoxlayaq. Altı ay ərzində çıxılmaq üçün qəbul edilən ƏDV məbləği 5200 rubl təşkil edir. Bu məbləğ Satış və Satınalmalar Kitabındakı qeydlər arasındakı fərq kimi müəyyən edilir. Təchizatçımız Tekhstroy MMC üçün altı ay ərzində müvafiq sənədləri tapacağıq.

Satınalma Kitabında:

Satış kitabında:

Nəticədə fərq 5,200 rubl = 10,600 - 5,400-dir, Beləliklə, 1C 8.3 Mühasibat bazasında ayrıca ƏDV uçotu düzgün təşkil edilmişdir.

Bir nümunəyə baxaq. Təşkilat təchizatçılardan 50 ədəd material alıb. İstehsal olunan əsas məhsullar ƏDV-yə cəlb edildiyi üçün ayrıca ƏDV uçotu aparılmır:

Birinci rübdə istehsal üçün 10 ədəd materialdan istifadə edilmişdir. Birinci rübün sonunda materiallar üzrə bütün ƏDV çıxılmaq üçün qəbul edilir. 1-ci rüb üçün Satınalma Kitabında aşağıdakı qeyd yaradılmışdır:

19 saylı hesabın balansında biz ƏDV-nin bütün məbləğinin çıxılan kimi əks olunduğunu görürük:

Addım 1. Ayrı-ayrı ƏDV uçotunun aparılması üçün parametrlər

İkinci rübdə təşkilat ƏDV-yə cəlb edilməyən məhsullar, bizim nümunəmizdə yeni məhsullar istehsal etməyə başladı. Buna görə də bu məqsədlə uçot siyasətində dəyişikliklər edilir.

Mühasibat siyasətini 1C 8.3-də kopyalayırıq, başlanğıc tarixini 04.01.2016-cı il tarixindən təyin edirik:

ƏDV sekmesinde tələb olunan xanaları yoxlayın:

1C 8.3 proqramı mühasibat parametrlərində də dəyişikliklər edir:

Ancaq indi 1C 8.3 proqramında istehsal üçün materialların silinməsini əks etdirməyə çalışsaq, sənəd işlənməyəcək:

Bu, 1C 8.3 proqramının ƏDV-nin ayrı-ayrı uçotunda yığılma reyestrindəki məlumatları "görməməsi" səbəbindən baş verir.

Addım 2. Qalıqları daxil edin

Belə ki, hesabat ili ərzində ƏDV-nin ayrıca uçotuna keçərkən yığım registrlərinə qalıqların daxil edilməsi zəruridir. Bunu etmək üçün, Balans Giriş köməkçisindən istifadə edin:

Bizim vəziyyətimizdə hesab qalıqlarını daxil edirik 10.1 Xammal:

Bundan əlavə, xüsusi registrlərdən istifadə edərək balansların daxil edilməsi rejimi seçilir:

Faktura məlumatlarında ƏDV-nin uçotu üsulunu göstəririk Çıxış üçün qəbul edilir:

DtKt düyməsini istifadə edərək sənədin hərəkətlərinə baxsanız, ƏDV-nin ayrı-ayrı uçotu yığım reyestrində müvafiq qeydin göründüyünü görə bilərsiniz:

Addım 3. ƏDV uçotunu ayrıca aparın

İkinci rübdə əsas və yeni məhsulların istehsalı üçün materiallardan istifadə edilmişdir. ƏDV qiymətə daxil olduqda, yeni məhsullar üçün növbə üçün İstehsal Hesabatını hazırlayarkən qeydlərə baxmaq maraqlıdır:

Biz görürük ki, bu halda materiallar üzrə ƏDV 1800 rubl məbləğindədir. əvvəlcə bərpa olunur, sonra isə xərc kimi silinir:

ƏDV müvafiq məbləğ hesabına bərpa olunur:

20 ədəd həcmində materialların bir hissəsi ümumi təsərrüfat ehtiyacları üçün istifadə edilmişdir, yəni onlara ƏDV ƏDV tutulan və olmayan məhsullar arasında bölüşdürülməlidir. Sorğu-faktura sənədində ƏDV uçotu metodunu seçin - Paylanmış:

DtKt düyməsini istifadə edərək sənədin hərəkətini yoxlayırıq. Lazım gələrsə, ƏDV məbləğlərinə əl ilə düzəlişlər edirik:

Sənədin hərəkətini ayrıca ƏDV uçotu sekmesinde yoxlayırıq:

3600 rublun bərpası üçün Satış Kitabında bir giriş yaradılmışdır. 12 fevral 2016-cı il tarixli materialların qəbulu sənədinə əsasən bərpa edilmiş ƏDV-nin ümumi məbləğində ƏDV:

19 saylı hesab üzrə balans aşağıdakı kimidir:

Addım 4. 1C-də ƏDV-nin paylanması 8.3

Aydan əvvəl və ayın sonunda ƏDV-nin paylanması üçün adi əməliyyat həyata keçirəcəyik:

ƏDV-nin paylanması sənədi Doldur əmrindən istifadə etməklə doldurulur:

Dağıtım tabında siz ümumi biznes materialları üzrə ƏDV-nin məhsul növləri arasında gəlirə nisbətdə necə bölüşdürüldüyünü görə bilərsiniz:

1C 8.3-də Dağıtım nişanı avtomatik olaraq doldurulmursa, lazımi hesab-fakturanı əl ilə əlavə edə və Yayma əmrini seçə bilərsiniz.

19 saylı hesabın balans hesabatı indi belə görünür:

Nəticəni yoxlayaq. Altı ay ərzində çıxılmaq üçün qəbul edilən ƏDV məbləği 5200 rubl təşkil edir. Bu məbləğ Satış və Satınalmalar Kitabındakı qeydlər arasındakı fərq kimi müəyyən edilir. Təchizatçımız Tekhstroy MMC üçün altı ay ərzində müvafiq sənədləri tapacağıq.

Satınalma Kitabında:

Satış kitabında:

Nəticədə fərq 5,200 rubl = 10,600 - 5,400-dir, Beləliklə, 1C 8.3 Mühasibat bazasında ayrıca ƏDV uçotu düzgün təşkil edilmişdir.

"1C: Mühasibat uçotu 8" proqramında ed. 3.0 yeni mexanizm var. Bundan istifadə edərək, ilkin sənədin verilənlər bazasına daxil edilməsi zamanı daxil olan ƏDV-nin uçotu üsulunu dərhal seçə bilərsiniz. Yeni ayrıca mühasibat alqoritminin mühasibin işini necə asanlaşdıracağını və ondan praktikada necə istifadə edəcəyini 1C şirkətinin metodistlərinin məqaləsindən öyrənəcəksiniz.

ƏDV-nin ayrıca uçotunu aparmaq öhdəliyi

Bir vergi dövründə vergi ödəyicisi vergi tutulan və ƏDV-yə cəlb edilməyən əməliyyatlar həyata keçirirsə, Rusiya Federasiyasının Vergi Məcəlləsinin 149 və 170-ci maddələrinə uyğun olaraq ayrıca uçot aparmağa borcludur. Bu qayda üçün bir istisna var. Vergi dövründə vergitutma obyekti olmayan (vergidən azad edilən) əməliyyatlar üzrə xərclərin xüsusi çəkisi ümumi istehsal xərclərinin ümumi məbləğinin 5 faizindən çox olmadıqda ayrıca uçot aparıla bilməz. Vergi ödəyicisi ayrıca uçot aparmadıqda, bunu etməyə borcludursa, o, nə daxil edilmiş ƏDV-ni tuta, nə də gəlir vergisi xərclərinin məbləğində nəzərə ala bilməz (Vergi Məcəlləsinin 170-ci maddəsinin 4-cü bəndinin 8-ci bəndi). Rusiya Federasiyası).

Bundan əlavə, 0 faiz dərəcəsi ilə vergi tutulan əməliyyatlarda istifadə olunan mallara (işlərə, xidmətlərə) daxil olan ƏDV məbləğlərini ayrıca nəzərə almalısınız (Rusiya Federasiyası Vergi Məcəlləsinin 172-ci maddəsinin 3-cü bəndi).

1C proqramlarında ƏDV-nin ayrıca uçotunun mövcud üsulu

Proqramın birinci buraxılışından 1C: Mühasibat 8-də ayrıca mühasibat uçotu aparmaq mümkündür. Aşağıdakı kimi təşkil olunur.

Vergi dövrü ərzində daxil olan ƏDV 19 №-li hesabda toplanır. ƏDV-nin qiymətə daxil edilməsinə ehtiyac varsa, qəbz sənədində ƏDV-nin qiymətə daxil olması göstərilir. Bu halda ƏDV 19 saylı hesabda əks etdirilmir.

Rübün sonunda sənəd yaradılır dolayı xərclərin ƏDV bölgüsü. Bu sənəddən istifadə etməklə dolayı xərclər üzrə ƏDV avtomatik olaraq bölüşdürülür. ƏDV-nin qəbul edilmiş əsas vəsaitlər, qeyri-maddi aktivlər və təxirə salınmış xərclər üzrə bölüşdürülməsi bu alqoritmdə dəstəklənmir.

ƏDV-nin ayrıca uçotu üçün yeni metodologiya

Alınan qiymətlilər üçün 19 saylı ƏDV hesabında yeni subhesab var ƏDV uçotu metodu.

Onun köməyi ilə ƏDV-nin ayrıca uçotu daha aydın olacaq. Subconto dörd dəyərdən birini qəbul edə bilər:

- Tutulmaq üçün qəbul edilir;

– Qiymətə daxildir;

– 0% əməliyyatlar üçün;

– Paylanmış.

Əlavə subconto ƏDV uçotu metodu 20-yə yaxın mühasibat uçotu sistemi sənədinə əlavə edildi.

Beləliklə, mühasib, artıq ilkin sənədləri daxil edərkən, malların (işlərin, xidmətlərin) hər bir qəbulu üçün ƏDV-nin harada təyin ediləcəyini müstəqil olaraq seçə bilər.

Bu, ƏDV-nin uçotunu daha şəffaf və əyani edəcək, çünki o, vergi dövrünün bitməsini gözləmədən daxil olan ƏDV-nin hərəkətini istənilən vaxt izləməyə imkan verəcək.

Yeni metoddan istifadə etməklə işləmək üçün uçot parametrlərinin qurulması

Təşkilatın fəaliyyətində ixrac əməliyyatları və ya vergitutma obyekti olmayan (vergidən azad) əməliyyatlar yaranarsa, proqramda dəyişikliklər edilməlidir. Mühasibat uçotu siyasəti.

Bunu etmək üçün ƏDV nişanında bayrağı təyin etməlisiniz: Təşkilat satışları ƏDV-siz həyata keçirir və ya ilə ƏDV 0 faiz.

Yeni metodologiyaya əsasən ƏDV-nin uçotu üsullarını seçə bilmək üçün bayraq qoyulmalıdır 19 "Alınmış dəyərlər üzrə ƏDV" hesabında ƏDV-nin ayrıca uçotu.

ƏDV tabındakı mühasibat uçotu parametrlərində bayraq da qoyulmalıdır ƏDV məbləğlərinin uçotu aparılır: ...Mühasibat uçotu üsullarına uyğun olaraq.

Malların qəbulu zamanı ƏDV-nin uçotu metodunun seçilməsi

Sənədin görünüşü dəyişdi Malların və xidmətlərin qəbuluəlavə subconto-nun meydana gəlməsi ilə ƏDV uçotu metodu hesab üzrə 19. Sənədin cədvəl hissəsində atribut hər bir daxil edilmiş bənd üçün ayrıca əlavə edilir. ƏDV uçotu metodu(şək. 1-ə baxın).

düyü. 1. “Malların və xidmətlərin qəbulu” sənədinin yeni növü

Bu, bir sənəddə əks olunan daxil olan dəyərlərin ƏDV-nin ayrıca uçotu məqsədləri üçün fərqli şəkildə nəzərə alına bilməsi ilə əlaqədardır.

Sənəd üçün Malların və xidmətlərin qəbulu məna ƏDV uçotu üsulları avtomatik doldurulması, məlumat reyestrində edilə bilər Maddələrin uçotu hesabları dəyəri təyin edin Defolt ƏDV uçotu metodu.

Bundan əlavə, məhsulların siyahısının cədvəl hissəsinin qrup işlənməsindən istifadə edə bilərsiniz (düymə Dəyişmək) və quraşdırın ƏDV uçotu metodu eyni zamanda göstərilən məhsulların siyahısı üçün.

Sənədin hansı əməliyyatları yaradacağına dair nümunələrə baxaq. Malların və xidmətlərin qəbulu yeni subconto-nun seçilmiş dəyərindən asılı olaraq. Subconto dəyəri ilə yaradılan sənədin yerləşdirilməsi Çıxış üçün qəbul edilir, 19 №-li hesaba üçüncü subhesabın əlavə edilməsi istisna olmaqla, əvvəlki ayrıca uçot metodu ilə yaradılmış yazılışlardan fərqlənməyəcəkdir.

Subconto dəyəri göstərirsə Qiymətə daxildir, onda ƏDV-nin məbləği 19 saylı hesabdan keçdikdən sonra alınmış qiymətlilərin maya dəyərində nəzərə alınacaqdır. Əvvəlki üsulda count 19 iştirak etməmişdir. Aşağıdakı əməliyyatlar indi yaradılacaq:

Debet 41 Kredit 60

Debet 19 Kredit 60

Debet 41 Kredit 19

Tranzit malların dəyərinə daxil edilmiş ƏDV-nin 19 №-li hesab vasitəsilə əks etdirilməsi mühasibat uçotu üçün faydalıdır. Bu, qiymətə daxil olan ƏDV-nin ümumi məbləğini müəyyən etməyə və məlumatları təhlil etməyə imkan verəcək. Bundan əlavə, bu məbləğ sonradan 4-cü sütunu doldurmaq üçün tələb olunacaq Alınmış mallar (işlər, xidmətlər) üzrə çıxılmaya məruz qalmayan ƏDV məbləğiƏDV bəyannaməsinin 7-ci bölməsi. 19-cu hesabdan müvafiq dövriyyədən istifadə edərək, 7-ci bölmənin 4-cü sütununu doldurmaq indi çətin olmayacaq.

ƏDV subconto dəyəri ilə 19 hesabında qeydə alınır 0% əməliyyatlar üçün, yalnız əməliyyat başa çatdıqdan sonra tutulmağa qəbul ediləcək Sıfır ƏDV dərəcəsinin təsdiqi. Bu halda mühasibat uçotunda aşağıdakı qeydlər yaradılacaqdır:

Debet 41 Kredit 60

Debet 19 Kredit 60

Əgər subcontoda nədənsə ƏDV uçotu metoduƏgər fərqli dəyər göstərilibsə, bu məhsul 0 faiz dərəcəsi ilə satıldıqdan sonra ƏDV avtomatik olaraq bərpa olunacaq. Yeni metodologiyada 19.07 “0% dərəcəsi ilə satılan mallar üzrə ƏDV (ixrac)” subhesabından istifadə edilmir.

Əgər subconto seçilibsə Paylanmış, onda bu subconto dəyəri ilə 19 hesabında uçota alınan ƏDV məbləği sənəd tərəfindən daha sonra işlənəcək ƏDV paylanması.

ƏDV-nin uçotu metodunun sonrakı düzəlişləri

Malların qəbulu zamanı müəyyən edilmiş ƏDV-nin uçotu metodu gələcəkdə digər sənədlərlə də düzəldilə bilər. Məsələn, ƏDV-nin uçotu metodu alındıqda müəyyən edilir Çıxış üçün qəbul edilir, sənəddə tənzimlənə bilər Malların hərəkəti və göstərir Qiymətə daxildir.

Materialları istehsalata köçürərkən ƏDV-nin uçotu metodunu dəyişə bilərsiniz.

Xərclər hesabları və ƏDV-nin uçotu üsulu sənədin cədvəl hissəsində göstərildiyi kimi göstərilə bilər Sorğu-faktura, və ayrıca tabda Xərc hesabı(şək. 2-ə baxın).

düyü. 2. Seçilmiş ƏDV-nin uçotu metodunun tənzimlənməsi

Sənədi yerləşdirərkən Malların və xidmətlərin satışı Proqram mövcud ƏDV-nin uçotu metodunun satış sənədindəki ƏDV dərəcəsinə uyğunluğunu yoxlayır, həmçinin zəruri hallarda ƏDV-nin uçotu metodunu tənzimləyir. Dəyər silinənə qədər ƏDV-nin uçotu üsulunu aydınlaşdıra bilərsiniz.

Qeyd: ƏDV paylandıqdan sonra, ƏDV uçotu metodu Artıq onu dəyişə bilməzsiniz!

Əsas vəsaitlərin və qeyri-maddi aktivlərin alınması zamanı ƏDV-nin uçotu metodunun seçilməsi

Nişanda əsas vəsait qəbul edildikdə Avadanlıq dəqiqləşdirmək lazımdır ƏDV uçotu metoduəsas vəsaitin təyinatı üzrə istifadəsindən asılı olaraq (bax. şək. 3).

düyü. 3. “Malların və xidmətlərin qəbulu” sənədində ƏDV-nin uçotu metodunun seçilməsi

Müəyyən edilmiş ƏDV-nin uçotu üsulu sənəddə dəyişdirilə bilər Əsas vəsaitlərin mühasibat uçotuna qəbulu. Bənzər bir şəkildə müəyyən edə bilərsiniz ƏDV uçotu metodu qeyri-maddi aktivlərin (qeyri-maddi aktivlərin) qəbulu və uçota qəbulu zamanı.

ƏDV-nin yeni metodologiyaya uyğun bölgüsü

Gəlin ƏDV-nin paylanması prosesinin birbaşa necə baş verdiyini nəzərdən keçirək. ƏDV-nin bölüşdürülməsinə qədər alınmış aktivlər üzrə 19 ƏDV hesabı üzrə balans Şəkil 4-də göstərilmişdir.

düyü. 4. ƏDV-nin paylanmasından əvvəl balans

Əslində, 19-cu hesabdakı SALT indi ayrı-ayrı ƏDV uçotu üçün vergi reyestridir, burada müxtəlif uçot metodları ilə ƏDV məbləğləri mümkün qədər sadə və aydın şəkildə göstərilir. ƏDV-nin bölüşdürülməsi və satınalma kitabçası qeydlərinin formalaşdırılması üzrə tənzimləmə əməliyyatları həyata keçirilənə qədər 19 saylı hesabda qalıq bağlanmır. İstisna qiymətdə nəzərə alınan ƏDV-dir: tranzit zamanı 19 hesabından keçir.

Beləliklə, ƏDV-nin paylanmasının əsas yükü ilkin sənədlərə keçir və sənədlə işləyir ƏDV paylanması bölüşdürmə bazası (gəlir) məlum olduğundan və paylanmış ƏDV-nin məbləği də məlum olduğundan minimum səviyyədə saxlanılır və formal xarakter daşıyır. Sənədin əvvəlki versiyası ilə müqayisədə cədvəl hissəsi indi bir tabda yerləşir, burada ƏDV-nin paylanması ilə bağlı bütün məlumatları bir anda görə bilərsiniz.

Sənəddən istifadənin xüsusiyyətləri ƏDV paylanması onun əsas vəsaitlərə və qeyri-maddi aktivlərə tətbiqidir. ƏDV paylanması iki rejimdə işləyir:

əgər sənədi rübün birinci və ya ikinci ayında yaradaraq doldursaq, onda ona yalnız birinci və ya ikinci ayın gəliri daxil edilir: ƏDV müvafiq olaraq yalnız uçota qəbul edilmiş əsas vəsaitlər və qeyri-maddi aktivlər üzrə bölüşdürülür. rübün birinci və ya ikinci ayı;

rübün üçüncü ayında sənəd yaratsaq, onda bütün rübün gəliri ona daxil edilir, ƏDV bütün dəyərlər üzrə, habelə ilin üçüncü ayında uçota qəbul edilmiş əsas vəsaitlər və qeyri-maddi aktivlər üzrə bölüşdürülür. rüb (bax. Şəkil 5).

düyü. 5. “ƏDV-nin ayrılması” sənədindəki müddət

Xahiş edirəm qeyd edin: Rusiya Federasiyasının Vergi Məcəlləsinin 170-ci maddəsinin 4-cü bəndinə əsasən, vergi ödəyicisi rübün birinci və ya ikinci ayında əldə edilmiş əsas vəsaitlərin və qeyri-maddi aktivlərin nisbətinin hesablanması üsulunu iki mümkün üsuldan seçmək hüququna malikdir. - rübün yekunlarına və ya müvafiq ayın nəticələrinə əsasən.

Hal-hazırda "1C: Mühasibatlıq 8" red. 3.0 yalnız mühasibat uçotuna qəbul ayının nəticələrinə əsasən əsas vəsaitlərin və qeyri-maddi aktivlərin nisbətinin hesablanması metodologiyasını həyata keçirmişdir. Vergi məqsədləri üçün təşkilatın uçot siyasətində konsolidasiya edilməli olan bu üsuldur.

ƏDV-nin paylanması sənədinin yerləşdirilməsi nəticəsində aşağıdakı əməliyyatlar yaranacaq:

Debet 19Çıxış üçün qəbul edilir Kredit 19 Paylanmış

Debet 19 Qiymətə daxildir Kredit 19 Paylanmış

Debet 19 0% əməliyyatlar üçün Kredit 19 Paylanmış

Debet 20 Kredit 19 Qiymətə daxildir

Paylanmış ƏDV indi yeni subconto dəyərləri ilə 19-cu hesaba köçürüldü:

– Tutulmaq üçün qəbul edilir;

– Qiymətdə nəzərə alınır;

– 0% əməliyyatlar üçün.

Dəyərə daxil olan ƏDV dərhal məsrəf hesablarına silinir. Mühasibat uçotu üçün qəbul edilmiş əsas vəsaitlər və qeyri-maddi aktivlər üzrə paylanmış ƏDV-yə münasibətdə də müvafiq qeydlər göstərilir. Bundan əlavə, əsas vəsaitlərin və qeyri-maddi aktivlərin ilkin məlumatları və amortizasiya parametrləri dəyişdikcə, xüsusi registrlərdəki yazılışlara düzəlişlər edilir.

Təxirə salınmış xərclər üçün ƏDV-nin ayrıca uçotu

ƏDV-nin ayrıca uçotunun yeni üsulu, mühasibin təşkilat tərəfindən alınan aktivləri dərhal deyil, müəyyən bir müddət ərzində bərabər şəkildə silinəcəyi bir vəziyyətdə də uyğundur. Bu cür dəyərlər təxirə salınmış xərc maddələri (FPO) kimi nəzərə alınacaq.

Nişandakı qəbz sənədində Xidmətlər 97.21 saylı mühasibat hesabı göstərilir Digər təxirə salınmış xərclər Və ƏDV uçotu metodu bütün digər qəbul sənədləri kimi. 97.21 hesab kartında siz adı, ilkin məbləği, xərclərin növünü və digər silinmə parametrlərini göstərməlisiniz.

Qəbz sənədi rübün birinci və ya ikinci aylarında düşmüşdürsə, BPR-nin silinməsi alqoritmində heç bir dəyişiklik baş vermir. Rübün sonunda ƏDV paylandıqdan sonra (ƏDV-nin ƏDV-nin BPR üzrə paylandığı göstərilibsə), proqram aşağıdakı elanı yaradacaq:

Debet 97.21 Kredit 19.03

RBP-yə tutulan ƏDV məbləği

İndi adi bir əməliyyat həyata keçirərkən Təxirə salınmış xərclərin silinməsi Proqram hər bir BPO üçün hesab balansı 97.21 və qalan silinmə müddətini təhlil edəcəkdir. Aylıq xərc məbləği yenidən hesablanacaq.

Qeyd : RBP kartında göstərilən ilkin məbləğ gələcəkdə istifadə edilmir və ya düzəliş edilmir, lakin sırf istinad üçündür.

ƏDV-nin 0 faiz dərəcəsi ilə bölüşdürülməsi üçün yeni alqoritm

İndi ixrac üçün satış zamanı hər qəbz sənədindən daxil olan ƏDV əvvəllər olduğu kimi hər satışa paylanmır. Bölüşdürüləcək ƏDV-nin ümumi məbləği FİFO üsulu ilə satış sənədlərinə uyğun olaraq müəyyən edilir və yerləşdirilir. Alqoritmin dəyişdirilməsi əməliyyatların sayını azaltmağa və sənədin işlənməsi üçün lazım olan vaxtı azaltmağa imkan verir.

ƏDV ayrıldıqdan sonra və Kitabın alınması müvafiq qeyd yaradıldı, 19-cu hesab üçün SALT aşağıdakı kimi görünəcək (bax. Şəkil 6).

düyü. 6. ƏDV-nin paylanmasından sonra 19 saylı hesabda DUZ

Satış əməliyyatları üzrə 0 faiz dərəcəsi ilə balans açıq qaldı.

“İxrac” ƏDV ilə bağlı növbəti prosedur dəyişməyib. İxrac satışını təsdiq edən sənədlərin tam paketi toplandıqdan sonra çoxdan tanış olan sənədləri yaratmaq lazımdır;

Sıfır ƏDV dərəcəsinin təsdiqi;

ƏDV 0% Tutulmaq üçün Təqdim Edilən rejimdə alış kitabçası qeydlərinin yaradılması.

Qeyd: Bu gün istifadəçilərin ya yeni ayrıca uçot metoduna keçmək, ya da köhnəsi ilə qalmaq imkanı var. Yeni metoda keçmək üçün sizə lazımdır:

quraşdırılmış proqram buraxılışının aktuallığını yoxlamaq;

yaratarkən Mühasibat uçotu siyasəti 2014-cü il üçün bayraqla birlikdə Təşkilat satışları ƏDV-siz və 0% ƏDV ilə həyata keçirir set və bayraq 19 "Alınmış dəyərlər üzrə ƏDV" hesabında ƏDV-nin ayrıca uçotu;

yeni ilin birinci rübü üçün ƏDV üzrə mühasibat köməkçisini açın və yeni metodologiyaya avtomatik keçidi həyata keçirin (xüsusi registrlərin qalıqlarının konvertasiyası üçün lazımi hərəkətlər yaradılacaq).

Yeni metodologiya, şübhəsiz ki, mühasibdən bəzi analitik iş və bəlkə də yeni subhesabın doldurulması ilə bağlı qərar qəbulu ilə bağlı daxili təlimatların hazırlanmasını tələb edəcəkdir. Amma belə mühasibat uçotunun nəticəsi etibarlı, vizual olacaq və avtomatlaşdırma səviyyəsi yüksələcək.

Bu gün 1C: Mühasibat proqramı 8.3 versiyasında istifadəçilərə ayrıca ƏDV uçotunu təşkil etməyə imkan verir. Bu imkan müxtəlif ƏDV rejimlərinin, xüsusən 0% vergi dərəcəsinin istifadəsini nəzərdə tutan fəaliyyətləri eyni vaxtda həyata keçirən təşkilatlar üçün lazımdır.

Ayrı-ayrı uçotun aparılması üçün 1C proqram parametrləri

Ayrı-ayrı mühasibat uçotu yaratmaq üçün sistem parametrlərində dəyişikliklər etmək lazımdır, xüsusən də cari vergi dövründə ayrıca ƏDV uçotu olan sistemin istifadəsinin göstəricisi.

Bunu etmək üçün parametrlərdə "ƏDV" sekmesini seçməlisiniz və aşağıdakı onay qutularını yoxlamalısınız.

Bundan əlavə, "Menyu" - "Mühasibat Seçimləri" bölməsində, "ƏDV" nişanı vasitəsilə "Mühasibat uçotu üsulları ilə" seçimini seçməlisiniz.

Malların qəbulu üçün sənədlərin hazırlanması nümunəsi

Daxil olan malları əks etdirən bir sənəd yaratarkən, təşkilatı dəqiqləşdirməli və malların bütün siyahısını göstərən sənədin cədvəl hissəsini yaratmalısınız.

Hər bir məhsul üçün ƏDV-nin hesablanması üsulunu müəyyən etmək mümkündür. Bu halda, dəyər yerləşdirərkən 19.03 hesabı üçün üçüncü subconto kimi çıxış edir.

Mühasibat uçotu metodunu dəyişdirmək üçün sütunlar ekranda göstərilmirsə, "Əsas" bölməsinə - "Şəxsi parametrlər" - "Sənədlərdə mühasibat hesablarını göstər" bölməsinə keçməlisiniz.

ƏDV-nin uçotu metodunun tənzimlənməsi

1C proqramının imkanları sonrakı əməliyyatlar zamanı qəbz sənədləri yaradılarkən müəyyən edilmiş ƏDV-nin uçotu metodunda dəyişikliklər etməyə imkan verir. Məsələn, "Çıxılmalara aiddir" seçimi "Xərcdə nəzərə alınmaqla" ilə əvəz edilə bilər.

Düzəliş tələb fakturası vasitəsilə də edilə bilər. Üstəlik, bu halda istifadəçi sənədin cədvəl hissəsində yalnız müəyyən bir məhsul üçün dəyişiklik etmək deyil, həm də "Xərc hesabı" sekmesinden istifadə edərək bütün sənəd üçün uçot metodunu dəyişdirmək imkanına malikdir.

Sənədi yerləşdirərkən sistem avtomatik olaraq sənəd üçün müəyyən edilmiş rejimi və cədvəl bölməsində mallar üçün göstərilən vergi dərəcəsini müqayisə edəcək. ƏDV dəyərində dəyişikliklərə mallar silinənə qədər icazə verilir.

Nəzərə almaq lazımdır ki, ƏDV-nin paylanması həyata keçirildikdən sonra tənzimləmə imkanları yox olur.

Ayrı-ayrı uçotdan istifadə edərkən ƏDV-nin 1C-də paylanması

Görülən tədbirlər üçün ən bariz variant 19 №-li hesab üzrə balansın formalaşdırılmasıdır. ƏDV-nin bölüşdürülməsi prosedurundan əvvəl o, aşağıdakı forma ilə xarakterizə olunur:

Üçüncü sub-conto-nun görünüşü ƏDV üçün daha çox görünürlük təmin edir. Müvafiq olaraq, bağlanana qədər nəzərdən keçirilən dövr üçün ƏDV-nin uçotu qaydasını müəyyən etmək mümkün olur. Belə bir vəziyyətdə ƏDV-nin bölüşdürülməsi asan işə çevrilir. “ƏDV-nin ayrılması” sənədindən minimal istifadə olunur və işin əsas hissəsi ilkin sənədlərin üzərinə düşür. Bu, paylama bazasının müəyyənləşdirilməsi ilə bağlıdır.