Якщо у вашій компанії частина виручки не обкладається податком на додану вартість, або відвантажуєте товари за ставкою 0%, то вам необхідно вести роздільний облік ПДВ. Така вказівка є у пункті 4 статті 149 Податкового кодексу РФ. Як вести роздільний облік ПДВ у 1С 8.3 Бухгалтерія та як на нього перейти читайте у цій статті.

Якщо товари чи послуги, які ви купуєте, використовуються тільки в діяльності, яка оподатковується на додану вартість, то вся сума вхідного податку приймається до відрахування (ст. 172 НК РФ). Якщо куплені товари або послуги ви використовували в діяльності неоподатковуваного ПДВ, наприклад, при продажу товарів медичного призначення, то вхідний податок до відрахування не приймається, а йде у витрати. Найскладніший випадок виникає, якщо куплені товари чи послуги в одному кварталі мають відношення одночасно до оподатковуваної та неоподатковуваної податком на додану вартість діяльності. Технології 1С 8.3 Бухгалтерія дозволяють вести роздільний облік податку на додану вартість у різних ситуаціях. Далі читайте, як перейти на роздільний облік ПДВ у 1С 8.3 та як його вести.

Швидке перенесення бухгалтерії в БухСофт

Роздільний облік ПДВ – обов'язок чи необхідність?

Відповідь проста – і те, й інше. Пояснимо нашу позицію. Законодавство дозволяє не вести окремо «вхідний» ПДВ, якщо витрати на операції, що пільгуються, не перевищують 5 відсотків від загальних витрат. У цьому випадку ви можете весь вхідний податок ставити до вирахування. Все вірно. Але для того, щоб порахувати і довести під час перевірки, що норма не перевищена, все одно треба вести облік витрат за операціями, що пільгуються. Крім того, якщо все-таки поріг у 5% буде перевищено, вам доведеться за весь квартал переробляти первичку в 1С. Отже, зручніше одразу вести роздільний облік податку на додану вартість та встановити це в обліковій політиці. Як налаштувати 1С 8.3 Бухгалтерія політику для роздільного обліку читайте далі.

Налаштуйте роздільний облік ПДВ у 1С 8.3 Бухгалтерія

Налаштуйте в 1С 8.3 Бухгалтерія облікової політики. Для цього зайдіть у розділ «Головне» (1) та натисніть посилання «Облікова політика» (2). Відкриється вікно налаштувань.

У вікні вкажіть вашу організацію (3) і клацніть на посилання «Налаштування податків і звітів» (4). Відкриється форма налаштування.

У формі налаштування виберіть вкладку «ПДВ» (5) і поставте галочку навпроти «Ведеться роздільний облік…» (6). У цьому розділі передбачено налаштування «Роздільний облік ПДВ за способами обліку» (7). Вона призначена для деталізації окремого обліку податку на додану вартість. Застосування цієї настройки дозволяє відразу при створенні первинного документа вказати в ньому один із чотирьох способів поділу податку на додану вартість:

- Приймається до відрахування. При виборі цього значення податок буде прийнято до відрахування, і надалі не розподілятиметься;

- Враховується у вартості. При виборі цього варіанта вхідний податок буде враховано у вартості;

- Для операцій з 0%. Це значення треба вибирати у тому випадку, якщо покупка відноситься до експорту товарів за ставкою 0%. Вирахування податку за такою ставкою автоматично буде відображено в обліку 1С після підтвердження експорту;

- Розподіляється. Цей спосіб вказується в тих випадках, коли покупка може бути віднесена і до оподатковуваних та неоподатковуваних видів діяльності. Податок на додану вартість у цьому випадку буде автоматично розподілено наприкінці місяця за допомогою спеціальної операції, про неї ми напишемо далі.

Вкажіть спосіб розподілу при надходженні товарів (послуг)

Розберемо, як використовувати способи роздільного обліку під час вступу товарів, робіт та послуг. У прикладі оформимо надходження послуг.

Зайдіть в розділ «Покупки» (1) та клацніть на посилання «Надходження…» (2). Відкриється вікно для створення нових надходжень.

У вікні, натисніть кнопку «Надходження» (3) і клацніть на посилання «Послуги…» (4). Відкриється форма для оформлення покупки послуг.

У формі вкажіть вашу організацію (5), постачальника послуг (6), натисніть кнопку «Додати» (7) та оберіть послугу (8). Далі заповніть ціну (9), ставку ПДВ (10) та клацніть на полі «Рахунки обліку» (11). Відкриється вікно заповнення необхідної аналітики.

У вікні вкажіть рахунок витрат (12), статтю витрат (13), підрозділ витрат (14), рахунок обліку (15) та спосіб обліку податку (16). Читайте тут про статті витрат за 1с 8.3. Поле «Спосіб обліку…» заповнюють організації, які в обліковій політиці поставили галочку у налаштуванні «Роздільний облік ПДВ за способами…». У таких організацій рахунок 19 закриватиметься в кінці періоду залежно від того, який варіант обраний. У прикладі вказано значення «Приймається до відрахування». Це означає, що при закритті періоду вся сума податку на додану вартість за послугою буде прийнята до відрахування та потрапить до книги покупок. Щоб зберегти аналітики, натисніть кнопку «ОК» (17). Отже, вже етапі купівлі товарів та послуг ми можемо вести роздільний облік.

Подивіться в оборотно-сальдовій відомості за рахунком 19 обороти в розрізі способів обліку

У оборотно-сальдовій відомості за рахунком 19 можна переглянути аналітику за способами обліку. Зайдіть до розділу «Звіти» (18) і клацніть на посилання «Зворотно-сальдова відомість за рахунком» (19). Відкриється вікно на формування відомості.

Виберіть період, протягом якого потрібна відомість (20). У полі «Рахунок» (21) вкажіть «19». Натисніть кнопку «Показати налаштування» (22). Відкриється вікно налаштувань відомості.

У вікні налаштувань поставте галочку навпроти «Способи обліку…» (23) та натисніть кнопку «Сформувати» (24).

Тепер в ОСО видно обороти по рахунку 19 в розрізі способів обліку (25), які були зазначені в первинних документах. Обороти по дебету формуються для придбання основних засобів, товарів, матеріалів, послуг. Обороти за кредитом, тобто. операції з відрахування ПДВ формуватимуться кожному за варіанта по-різному.

До закриття періоду ОСО за рахунком 19 може бути таким:

У прикладі видно, що до закриття періоду обороти за кредитом рахунка 19 є лише з аналітики «Враховується у вартості». Пояснення просте - якщо у первинному документі ви вказуєте це значення, то вся сума податку відразу переходить у витрату, при цьому формується проведення:

ДЕБЕТ 20 (25,26,10,41) КРЕДИТ 19

- ПДВ враховано у вартості

Податок на додану вартість за інших способів обліку закривається так:

- При значенні "Приймається до вирахування" податок закривається регламентною операцією "Формування записів книги покупок" в останньому місяці кварталу. При цьому всі зареєстровані рахунки-фактури потрапляють до книги покупок, і в обліку формується проведення з відрахування ПДВ;

- За варіанта «Для операцій з 0%» податок закривається операцією «Підтвердження нульової ставки ПДВ»;

- При значенні "Розподіляється" податок закривається операцією "Розподіл ПДВ".

Спосіб «Приймається до відрахування»

Для закриття рахунку 19 за способом «Приймається до відрахування» зайдіть у розділ «Операції» (1) і клацніть посилання «Помічник з обліку…» (2). Відкриється вікно помічника.

У вікні вкажіть вашу організацію (3), податковий період (4) і клацніть на посилання «Формування записів книги покупок» (5). Відкриється вікно книги покупок.

У вікні, натисніть кнопку «Заповнити» (6). Книга заповниться зареєстрованими рахунками-фактурами за тими операціями, у яких спосіб обліку вказаний «Приймається до відрахування». Щоб зберегти книгу покупок, натисніть кнопку «Провести та закрити» (7). Після цього в обліку з'являться записи з вирахування податку на додану вартість:

ДЕБЕТ 68 КРЕДИТ 19

- ПДВ прийнято до відрахування

У оборотно-сальдовій відомості з'явилися обороти за кредитом рахунки 19 за аналітикою «Приймається до відрахування» (8):

Спосіб «Для операцій з 0%»

Якщо ви купуєте товар для його продажу на експорт за нульовою ставкою, то в документі купівлі можна вказати спосіб обліку ПДВ «Для операцій 0%». У цьому випадку податок буде прийнято до вирахування 1С 8.3 Бухгалтерія тільки після формування спеціального документа – «Підтвердження нульової ставки ПДВ».

Для його створення зайдіть у розділ «Операції» (1) та клацніть на посилання «Помічник з обліку ПДВ» (2). Відкриється вікно помічника.

У формі натисніть кнопку «Заповнити» (4). Таблиця документів реалізації автоматично заповниться усіма відвантаженнями за нульовою ставкою. Залиште лише потрібні реалізації та натисніть кнопку «Провести та закрити» (5). Підтвердження нульової ставки у 1С 8.3 сформовано, залишається заповнити книгу покупок.

Тепер у оборотно-сальдовій відомості з'явилися обороти за кредитом рахунка 19 за аналітикою «Блокується до підтвердження 0%» (6):

Спосіб «Розподіляється»

Тепер розглянемо найскладніший випадок, коли податок на додану вартість розподіляється на оподатковувані та неоподатковувані операції. Принцип розподілу – проста пропорція. Спочатку знаходимо, який відсоток становить неоподатковуваний виторг до загальної виручки (без ПДВ). Потім множимо на цей відсоток загальну суму податку, що розподіляється. На виході отримуємо суму податку, що увійде у вартість. Інша частина буде прийнята до вирахування.

У цій таблиці приклад розрахунку:

1с 8.3 Бухгалтерія вважає цю пропорцію автоматично у документі «Розподіл ПДВ». Для його формування зайдіть у розділ «Операції» (1) та клацніть на посилання «Помічник з обліку ПДВ» (2). Відкриється вікно помічника.

У вікні розподілу вкажіть останню дату кварталу (4) та натисніть кнопку «Заповнити» (5). Вкладка «Виручка від реалізації» (6) автоматично заповниться сумами виручки, поділеної на оподатковувану (7) та неоподатковувану частину (8). Це буде базою розподілу податку. Далі зайдіть на вкладку "Розподіл" (9).

У вкладці «Розподіл» автоматично з'явилися документи надходжень (10), у яких було вказано спосіб поділу ПДВ «Розподіляється». Тут у кожному документу (10) видно розрахунок з поділу податку додану вартість (11). Сума ділиться на прийняту до відрахування (12) і враховується вартості (13). Для розподілу натисніть кнопки «Записати» (14) та «Провести» (15). Щоб переглянути проводки, натисніть кнопку «ДтКт» (16). Відкриється вікно проводок.

У вікні проводок видно записи (17) щодо віднесення частини податку на вартість послуг (рахунок 25). Для того, щоб прийняти до відрахування другу частину ПДВ, треба сформувати книгу покупок.

ДЕБЕТ 68 КРЕДИТ 19

- ПДВ прийнято до відрахування

Тепер у оборотно-сальдовій відомості з'явилися обороти за кредитом рахунки 19 з аналітики «Розподіляється» (18). Крім того, з'явилися дебетові та кредитові обороти за аналітикою «Враховується у вартості» (19). У відомості видно, що рахунок 19 повністю закритий, а отже, можна приступати до формування декларації з ПДВ. Як це зробити в 1С 8.3 читайте в нашому.

Розберемо приклад. Організація одержала від постачальників 50 штук матеріалів. Роздільний облік ПДВ не ведеться, оскільки основна продукція оподатковується ПДВ:

На виробництво продукції було використано у першому кварталі 10 штук матеріалів. Наприкінці першого кварталу весь ПДВ за матеріалами прийнято до вирахування. У Книзі покупок за 1 квартал сформовано наступний запис:

У оборотно-сальдовій відомості за рахунком 19 бачимо, що вся сума ПДВ відображається як прийнята до відрахування:

Крок 1. Налаштування для ведення окремого обліку ПДВ

У другому кварталі організація почала виробляти продукцію, яка не оподатковується ПДВ, у нашому прикладі нова продукція. Тому до облікової політики з метою вносяться зміни.

Копіюємо облікову політику в 1С 8.3, виставляємо дату початку дії з 01.04.2016р.:

Ставимо необхідні прапорці на закладці ПДВ:

У параметри обліку програма 1С 8.3 також вносить зміни:

Однак якщо тепер спробуємо відобразити у програмі 1С 8.3 списання матеріалів у виробництво, то документ не проводитиметься:

Відбувається це оскільки програма 1С 8.3 «не бачить» даних у регістрі накопичення Роздільний облік ПДВ.

Крок 2. Введення залишків

Таким чином, при переході на роздільний облік ПДВ протягом звітного року необхідно запровадити залишки по регістрам накопичення. Для цього використовується Помічник із введення залишків:

У нашому випадку вводимо залишки за рахунком 10.1 Сировина та матеріали:

Причому вибирається режим Введення залишків по спеціальним регістрам:

У даних рахунків-фактур вказуємо спосіб обліку ПДВ Приймається до відрахування:

Якщо подивитися рухи документа по кнопці ДтКт, то можна побачити, що в регістрі накопичення Роздільний облік ПДВ з'явився відповідний запис:

Крок 3. Роздільний облік ПДВ

У другому кварталі матеріали використовувалися для виробництва основної та нової продукції. Цікаво подивитися проводки при формуванні Звіту виробництва за зміну за новою продукцією, коли ПДВ включається у вартість:

В цьому випадку ПДВ за матеріалами в сумі 1 800 руб. спочатку відновлюється, а потім списується на витрати:

ПДВ відновлюється через відповідну суму:

Частина матеріалів у кількості 20 штук була використана на загальногосподарські потреби, тобто ПДВ за ними повинен бути розподілений між продукцією оподатковуваної та неоподатковуваної ПДВ. У документі Вимога-накладна вибираємо спосіб обліку ПДВ – Розподіляється:

Перевіряємо рух документа за кнопкою ДтКт. У суми ПДВ, за потреби, вносимо коригування вручну:

Перевіряємо рух документа на вкладці Роздільний облік ПДВ:

У Книзі продажів сформувалася запис відновлення 3 600 крб. ПДВ у загальній сумі відновленого ПДВ за документом надходження матеріалів від 12.02.2016р.

Оборотно-сальдова відомість за рахунком 19 виглядає так:

Крок 4. Розподіл ПДВ у 1С 8.3

Проведемо регламентну операцію з розподілу ПДВ до та закриття місяця:

Документ Розподіл ПДВ заповнюється за командою Заповнити:

На закладці Розподіл можна побачити, як ПДВ за загальногосподарськими матеріалами розподілено між видами продукції пропорційно до виручки:

Якщо в 1С 8.3 автоматично закладка розподілу не заповнилася, то можна додати потрібний рахунок-фактуру вручну і вибрати команду розподілити.

Оборотно-сальдова відомість за рахунком 19 тепер виглядає так:

Перевіримо отриманий результат. Сума ПДВ, прийнята до відрахування за півріччя, становить 5200 руб. Ця сума визначається як різниця між записами в Книзі продажу та покупок. Знайдемо відповідні документи за півріччя щодо нашого постачальника ТОВ Техбуд.

У Книзі покупок:

У Книзі продажів:

Отримана різниця становить 5200 руб. = 10600 - 5400. Таким чином, роздільний облік ПДВ в базі 1С 8.3 Бухгалтерія організований правильно.

Покрокове оформлення операцій у 1С

Крок 1.Виконати попередні налаштування з обліку ПДВ:

- Параметри обліку– через розділ Адміністрація - Налаштування програми - Параметри обліку - посилання Налаштування плану рахунків -Облік сум ПДВ за придбаними цінностями– встановити прапорець За способами обліку ;

- Облікова політика– через розділ Головне - Налаштування -Податки та звіти - вкладка ПДВ-Встановити прапорці:

- Ведеться роздільний облік ПДВ ;

- Роздільний облік ПДВ за способами обліку .

В результаті даних налаштувань у програмі застосовуватиметься методика ведення роздільного обліку вхідного ПДВ та розподілення його за допомогою документа Розподіл ПДВ, а до рахунку 19 «ПДВ з придбаних цінностей» буде додано третє субконто Способи обліку ПДВ, призначений для ведення такого роздільного обліку.

Крок 2Вказати спосіб обліку ПДВ за придбаними товарами, роботами, послугами в документах 1С залежно від напряму їх використання.

Субконто Спосіб обліку ПДВ до рахунку 19 обов'язково до заповнення при веденні роздільного обліку ПДВ, воно може набувати таких значень:

- Приймається до відрахування– для операцій, оподатковуваних ПДВ, тобто. вхідний ПДВ прийматиметься до відрахування у загальному порядку;

- Враховується у вартості– для операцій, не оподатковуваних ПДВ, тобто. вхідний ПДВ враховуватиметься у вартості;

- Блокується до підтвердження 0%— для операцій, які оподатковуються ПДВ за ставкою 0%, крім експорту несировинних товарів;

- Розподіляється– для операцій, що оподатковуються та неоподатковуваних ПДВ. І тут вхідний ПДВ має розподілятися, т.к. він пред'явлений за придбаннями, які одночасно будуть використовуватися в діяльності, що оподатковується та неоподатковується ПДВ, наприклад, оренда офісу.

Крок 3Здійснити розподіл ПДВ за податковий період (квартал).

Розподіл вхідного ПДВ оформляється документом Розподіл ПДВ через розділ Операції - Закриття періоду - Регламентні операції ПДВ - кнопка Створити.

Внаслідок заповнення документа Розподіл ПДВ суми вхідного ПДВ, відображені на рахунку 19 зі способом обліку ПДВ Розподіляється , будуть розділені пропорційно до виручки оподатковуваної та неоподатковуваної ПДВ.

Та частина податку, що відноситься до оподатковуваного ПДВ виручки, прийматиметься до відрахування, а інша — за неоподатковуваними ПДВ операціями, включена до витрат або вартості активів.

У 1С автоматичний розрахунок відповідності правилу 5 відсотків не провадиться. Бухгалтер має зробити це самостійно у бухгалтерській довідці.

Але всі, хто веде до 1С роздільний облік, за підсумками кварталу мають проводити документ Розподіл ПДВ . Якщо цього не зробити, то будуть записи, що зависли в регістрах накопичення ПДВ і програма видаватиме помилку при перевірках.

Вкладка Розподіл .

За кнопкою Розподілити суми вхідного ПДВ, за якими застосовано субконто Розподіляється у звітному періоді, будуть розподілені пропорційно до виручки, зазначеної на вкладці Виручка від реалізації на:

- прийняті до відрахування;

- враховуються у вартості.

Проведення за документом.

Крок 4.Здійснити прийняття до відрахування ПДВ, отриманого внаслідок розподілу ПДВ.

Після проведення документа Розподіл ПДВ розподілений вхідний ПДВ приймається до відрахування за допомогою документав розділі Операції - Закриття періоду - Регламентні операції ПДВ.

Проведення за документом.

Крок 5.Сформувати книгу покупок та перевірити прийняття ПДВ до відрахування внаслідок його розподілу.

Результат проведення документа Формування записів книги покупок можна перевірити через звіт Книга покупок у розділі Звіти — ПДВ.

Припустимо, що бухгалтеру необхідно налаштувати та вести роздільний облік з ПДВ у 1Св компанії ТОВ «РітейлПро», зареєстрованої 01.07.2016 та яка займається такими видами діяльності:

- оптова торгівля побутовою хімією та хімічною сировиною в межах РФ (ОСНО, ПДВ 18%);

- експортна торгівля побутовою хімією та хімічною сировиною (ОСНО, ПДВ 0%);

- роздрібна торгівля побутовою хімією та хімічною сировиною (ЕНВД, не оподатковується ПДВ).

При початковому налаштуванні роздільного обліку ПДВ у 1Свносяться зміни до розділу «Облікова політика». Для цього потрібно зайти в меню «Головне» - «Налаштування» - «Облікова політика» - «Налаштування податків та звітів» або «Головне» - «Налаштування» - «Податки та звіти» та зробити дії, наочно показані та пояснені на малюнку нижче :

Операційне ведення роздільного обліку ПДВ з товарів, послуг, що надходять

Припустимо, що у 3-му кварталі 2016 року у ТОВ «РітейлПро» проведено такі операції:

|

Операції |

Сума |

||||

|

Експорт |

Різниця |

||||

|

Придбано побутову хімію (для перепродажу) |

305 361,87 |

183 217,12 |

122 144,74 |

||

|

Виділено ПДВ (18%) |

54 965,14 |

32 979,08 |

21 986,05 |

||

|

Придбано хімічну сировину (для перепродажу) |

345 627,12 |

207 376,27 |

138 250,85 |

||

|

Виділено ПДВ (18%) |

62 212,88 |

37 327,73 |

24 885,15 |

||

|

Фірма скористалася транспортними послугами для перевезення придбаних товарів |

185 292,37 |

||||

|

ПДВ (18%) |

33 352,63 |

||||

|

Операції |

Усього |

В тому числі |

||

|

Експорт |

Різниця |

|||

|

Продано всю придбану побутову хімію |

||||

|

Виторг з ПДВ |

1 153 046,00 |

576 523,00 |

345 913,80 |

230 609,20 |

|

Виручка без ПДВ |

1 065 101,81 |

488 578,81 |

345 913,80 |

230 609,20 |

|

Продано всю придбану хімічну сировину |

||||

|

Виторг з ПДВ |

1 305 088,00 |

652 544,00 |

391 526,40 |

261 017,60 |

|

Виручка без ПДВ |

1 205 547,39 |

553 003,39 |

391 526,40 |

261 017,60 |

Розраховуємо розподільні коефіцієнти для подальшого розподілу ПДВ, а також витрат на продаж:

|

Найменування |

Коефіцієнт розподілу ПДВ між сировинними та несировинними товарами |

Коефіцієнт розподілу ПДВ між видами діяльності, які оподатковуються за ставками 18% (10%), 0%, без ПДВ |

||

|

Експорт |

Різниця (без НДС) |

|||

|

Побутова хімія |

||||

|

Коефіцієнт для розподілу ПДВ до відрахування |

0,469074 = 1 065 101,81 / (1 065 101,81 + 1 205 547.39) |

0,458716 = 488 578,81 / 1065 101,81 |

0,324770 = 345 913,80 / 1 065 101,81 |

|

|

Коефіцієнт для розподілу ПДВ, що підлягає включенню у вартість товару |

0,216514 = 230 609,20/ 1 065 101,81 |

|||

|

Хімічна сировина |

||||

|

Коефіцієнт для розрахунку ПДВ до відрахування |

0,530926 = 1 305 088,00/ (1 153 046,00 + 1 305 088,00) |

0,458716 = 553 003,39 / 1 205 547,39 |

0,324770 = 391 526,40 / 1 205 547,39 |

|

|

Коефіцієнт для розрахунку ПДВ, що підлягає включенню у вартість товару (витрати на продаж) |

0,216514 = 261 017,60/ 1 205 547,39 |

|||

|

Довідкова інформація за формулою розрахунку коефіцієнтів |

||||

|

Для нашого прикладу взято формулу розрахунку, встановлену в 1С за замовчуванням: Виручка (без ПДВ) за окремим видом товарів (або видом діяльності) / Загальна виручка (без ПДВ) Формула з розрахунку розподільчого коефіцієнта може бути розроблена організацією (ІП) самостійно (з обов'язковим фіксуванням в обліковій політиці) (абз. 4 п. 4 ст. 170 НК РФ). З 01.07.2016 у зв'язку зі змінами роздільного обліку ПДВ з експорту несировинних товарів (а також щодо реалізації дорогоцінних металів фондам, ЦП та банкам)(Абз. 3 п. 3 ст. 172 НК РФ) потрібно додатково розраховувати коефіцієнт розподілу ПДВ між експортованими сировинними та несировинними товарами. Якщо організація (ІП) не займається експортом сировинних та несировинних товарів, то розраховувати цей коефіцієнт не треба. |

||||

З детальними роз'ясненнями про порядок розподілу ПДВ ознайомтеся у нашій статті.

У бухгалтерському обліку вищезазначені операції зазначені таким чином:

|

Операції з реалізації товарів |

сума, руб. |

||||

|

Побутова хімія |

Хімічна сировина |

||||

|

Оптом |

Виручка від реалізації |

576 523,00 |

652 544,00 |

||

|

ПДВ із виручки |

87 944,19 = 576 523,00 × 18/118 |

99 540,61 = 652 544,00 × 18/118 |

|||

|

Списано покупну вартість товару |

305 361,87 |

345 627,12 |

|||

|

ПДВ до відрахування (за товарами) |

54 965,14 |

62 212,88 |

|||

|

Списано витрати на продаж |

84 996,50 = 185 292,37 × 0,458716 |

||||

|

|

15 299,37 = 33 352,63 × 0,458716 |

||||

|

Шляхом множення загальної суми витрат на продаж, що розподіляються, на коефіцієнт розподілу ПДВ між видами діяльності розраховується частка витрат, що розподіляються, на продаж (і ПДВ за ними), що припадає на оптову (експортну, роздрібну) реалізацію |

|||||

|

Експорт |

Виторг |

345 913,80 |

391 526,40 |

||

|

ПДВ із реалізації |

|||||

|

Списання собівартості товару |

183 217,12 |

207 376,27 |

|||

|

ПДВ, прийнятий до вирахування за проданими товарами |

32 979,08 |

37 327,73 |

|||

|

Списано витрати на продаж |

28 227,69 = 185 292,37 × 0,469074 × 0,324770 |

31 949,83 = 185 292,37 × 0,530 926 × 0,324770 |

|||

|

ПДВ до вирахування (за витратами на продаж) |

5080,99 = 33 352,63 × 0,469074 × 0,324770 |

5750,97 = 33 352,63 × 0,530926 × 0,324770 |

|||

|

Частка витрат, що розподіляються (і ПДВ за ними), що припадає на експортну реалізацію з поділом за сировинними та несировинними товарами, розраховується вже із застосуванням 2 коефіцієнтів:

|

|||||

|

В роздріб |

Виторг від продажу |

230 609,20 |

261 017,60 |

||

|

ПДВ із продажу |

|||||

|

Списано вартість придбаного товару |

122 144,75 |

138 250,85 |

|||

|

ПДВ включено в покупну вартість товару |

21 986,05 |

24 885,15 |

|||

|

Списано витрати на продаж |

40 118,35 = 185 292,37 × 0,216514 |

||||

|

ПДВ включено до витрат на продаж |

7 221,30 = 33 352,63 × 0,216514 |

||||

З наведених вище розрахунків видно, що розподіл ПДВ уручну пов'язане з великими тимчасовими та трудовими витратами. Вміле користування сучасними засобами автоматизації роздільного обліку ПДВ у вигляді різних облікових програм дозволить не тільки заощадити час і сили бухгалтера, а й звести до мінімуму кількість помилок під час розрахунків.

Розглянемо тепер, як має проводитися відбиток розписаних у прикладі операцій на 1С, щоб отримати за підсумками правильні розрахунки з ПДВ.

Придбання товарів для перепродажу

Заходимо в журнал «Надходження (акти, накладні)» через меню «Покупки». Натискаємо кнопку «Надходження» і зі списку, що з'явився, вибираємо операцію «Товари (накладна)». На екрані відображається новий документ «Накладна». Заповнюємо його так, як показано на малюнку нижче:

ВАЖЛИВО! З 01.07.2016 відрахування за товарами, зазначеними у підп. 1 та підп. 6 п. 1 ст. 164 НК РФ провадиться в загальному порядку (п. 1 ст. 172 НК РФ). Ця зміна не стосується сировинних товарів (абз. 3 п. 3 ст. 172 ПК РФ). За ними відрахування з ПДВ, як і раніше, надається на кінець кварталу, в якому повністю зібрані документи, що підтверджують правомірність застосування нульової ставки ПДВ. Чітке визначення сировинних товарів дано в абз. 3 п. 10 ст. 165 НК РФ.

Щоб програма 1С бачила, що серед товарів, що реалізуються, є ті, «вхідний» ПДВ за якими ставиться до відрахування тільки на кінець кварталу, в якому повністю зібрано пакет підтверджуючих документів, необхідно при занесенні товарів до бази вказувати додаткові відомості. Як це зробити, показано на наступному малюнку:

Набуття матеріальних цінностей (послуг) загального призначення

Відображення в 1С відомостей з матеріальних цінностей і послуг, що надійшли, призначених для застосування в загальновиробничих або загальногосподарських цілях, проводиться в тому ж порядку, який був описаний в попередньому розділі. За винятком одного моменту: при одночасному застосуванні аналізованих цінностей (послуг) у діяльності, що оподатковується та не оподатковується ПДВ, має бути встановлена ознака «Розподіляється».

Як його встановити в 1С, наочно показано на наведеному нижче малюнку:

Переміщення товарів

Операція «Переміщення товарів» у 1С проводиться для того, щоб дати програмі завдання на ведення обліку товарів у розрізі наступних видів діяльності:

- оподатковувані ПДВ;

- не оподатковувані ПДВ (не ЕНВД);

- не оподатковувані ПДВ (ЕНВД).

Також операція «Переміщення товарів» допомагає бухгалтеру уникнути процедури відновлення ПДВ у ситуаціях, коли дати придбання та продажу товарів припадають на різні податкові квартали.

Припустимо, фірма з нашого прикладу купила товар у 1-му кварталі 2016 року. У 2-му кварталі частину товару вона продала оптом, а частина – у роздріб (ЕНВД). Якщо не проводити операцію «Переміщення товару», то за підсумками 1-го кварталу фірма заплатить ПДВ з відрахуванням на всі товари. І у 2-му кварталі їй доведеться відновлювати ПДВ, прийнятий до вирахування в частині товарів, проданих у роздріб. Якщо операцію «Переміщення товару» провести в 1-му кварталі, то ПДВ у 2-му кварталі відновлювати не доведеться.

Для проведення аналізованої операції потрібно зайти в журнал «Переміщення товарів» через меню «Склад», натиснути кнопку «Створити» і заповнити форму документа, що з'явилася. Як правильно оформити операцію з переміщення товарів у 1С, показано на малюнку нижче:

Реалізація товарів

Для занесення до 1С інформації про продані товари з нашого прикладу заходимо до журналу «Реалізація (акти, накладні)» через меню «Продажі». Натискаємо кнопку «Реалізація» та вибираємо зі списку пункт «Товари (накладна)». Далі заповнюємо документ «Реалізація товарів: Накладна (створення)» за зразком, користуючись поясненнями, наведеними нижче:

Підсумковий розподіл врахованого ПДВ

Розподіл ПДВ за товарами, купленими для перепродажу, та за цінностями, що списуються на витрати, проводитися в 1С автоматично при здійсненні регламентної операції «Розподіл ПДВ» та Помічника з ПДВ.

Для проведення операції з розподілу ПДВ заходимо в журнал «Регламентні операції ПДВ» через меню «Операції» - «Закриття періоду», натискаємо кнопку «Створити» і з списку вибираємо «Розподіл ПДВ». Заповнюємо та проводимо форму згідно з вказівками, представленими на малюнку нижче:

Після проведення розглянутої вище регламентної операції заходимо в документ «Помічник з обліку ПДВ» через меню «Операції» - «Закриття періоду» і робимо дії, показані на малюнку:

Щоб зрозуміти процес автоматичного розподілу ПДВ та роботи Помічника з ПДВ у 1С, представляємо до вашої уваги три оборотно-сальдові відомості за рахунком 19:

- до розподілу;

- після розподілу, але до формування книги;

- після розподілу та формування книги покупок.

Підсумки

Розподіл ПДВ у 1С здійснюється автоматично, за допомогою однойменної регламентної операції «Розподіл ПДВ», а також «Помічника з обліку ПДВ». Щоб правильно розподілити і поставити до відрахування ПДВ ці операції, бухгалтеру необхідно спочатку чітко вказувати метод обліку ПДВ при прийнятті до обліку товарів, інших матеріальних цінностей і послуг, а також стежити за проставленням вірних ставок ПДВ при реалізації товарів і послуг.

Отже, ПДВ - податку додану вартість, сплачуваний продавцем товарів та послуг з тієї частини вартості, що він додає вартості цих товарів до стадії реалізації.

При цьому продавець включає ПДВ у вартість товарів і послуг, що їм надаються, і сам є платником ПДВ за товари та послуги, які він купує під час виробництва. Таким чином, сума податку, що сплачується продавцем, є різниця між сумами податку отриманого продавцем від покупця та сумами податку, сплаченого постачальникам.

У Податковому Кодексі РФ ПДВ присвячено главу 21.

ПДВ сплачують (ст. 143 НК РФ):

- організації;

- індивідуальні підприємці;

- особи, визнані платниками податків ПДВ у зв'язку з переміщенням товарів через митний кордон РФ.

Відповідно до п.1 ст. 168 НК РФ при реалізації товарів (робіт, послуг), передачі майнових прав платник податків (податковий агент, зазначений у пунктах 4 та 5 статті 161 Податкового Кодексу) додатково до ціни (тарифу) реалізованих товарів (робіт, послуг), переданих майнових прав зобов'язаний пред'явити до оплати покупцю цих товарів (робіт, послуг), майнових прав на суму податку. Тобто. сума ПДВ фактично включається до кінцевої ціни товарів (робіт, послуг), що пред'являється покупцям.

Об'єктом оподаткування визнаються такі операції (п. 1 ст. 146 НК РФ):

- реалізація товарів (робіт, послуг) на території Російської Федерації, у тому числі реалізація предметів застави та передача товарів (результатів виконаних робіт, надання послуг) за угодою про надання відступного чи новації, а також передача майнових прав. При цьому передача права власності на товари, результатів виконаних робіт, надання послуг на безоплатній основі визнається реалізацією товарів (робіт, послуг);

- передача біля Російської Федерації товарів (виконання робіт, надання послуг) для потреб, витрати куди приймаються до відрахування (зокрема через амортизаційні відрахування) під час обчислення прибуток організацій;

- виконання будівельно-монтажних робіт для власного вжитку;

- ввезення товарів на митну територію Російської Федерації.

Організація може звільнення від виконання обов'язків платника податків і бути платником ПДВ (порядок отримання пільг встановлено ст. 145 НК РФ). І тут в організації немає обов'язки зі складання рахунків-фактур, ведення книжки покупок, книжки продажу та подання податкової декларации.

У конфігурації 1С:Бухгалтерія 8 для обліку ПДВ з придбаних цінностей представлено рахунок 19 «ПДВ з придбаних цінностей», для нарахованого ПДВ – 68.02 «Податок на додану вартість», для обліку ПДВ з авансів та попередніх оплат – рахунок 76.АВ «ПДВ з авансів та передоплат» та на рахунку бухгалтерського обліку 76.ВА «ПДВ з авансів та передоплат виданим» відображаються операції з авансів постачальникам.

Отже, перед початком обліку ПДВ необхідно перевірити налаштування облікової політики організації. Для цього зверніться до меню «Підприємство/Облікова політика/Облікова політика організацій» на вкладці «ПДВ» та перевірте правильність налаштувань: чи здійснює підприємство реалізацію за ставкою 0% або без ПДВ, чи треба нараховувати ПДВ з відвантаження без переходу прав власності, порядок реєстрації рахунків-фактур на аванс та ін.

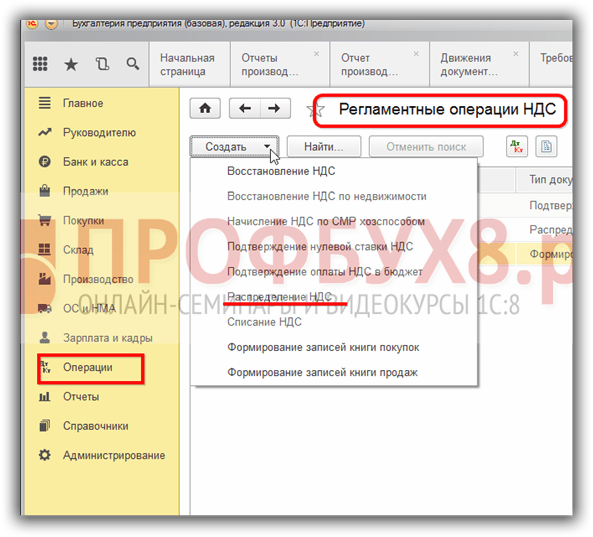

У програмі 1С:Бухгалтерія 8 Книга купівель та Книга продажів заповнюються автоматично, але тільки після виконання деяких регламентних процедур наприкінці місяця. Список регламентних документів із ПДВ можна переглянути через пункт меню «Операції/Документи/Регламентні документи ПДВ».

Рис.1 Регламентні документи ПДВ

Ці документи аналізують дані з регістрів і формують під час проведення відповідні рухи та проводки.

Зупинимося докладніше на документі "Розподіл ПДВ непрямих витрат".

Необхідність розподілу ПДВ із непрямих витрат виникає у двох випадках:

- - якщо організація застосовує ЕНВД;

- - якщо організація здійснює реалізацію за ставкою без ПДВ або за ставкою 0%.

Документ «Розподіл ПДВ непрямих витрат» необхідно заповнювати та проводити під час закриття місяця. Призначений документ для розподілу вхідного ПДВ за цінностями, списаними на витрати, за операціями або оподатковуваних ПДВ, або неоподатковуваних ПДВ, або оподатковуваних за ставкою 0%.

Документ складається з 3 вкладок «Виручка від реалізації», «Непрямі витрати» та «Рахунки списання ПДВ».

Рис.2 Закладка «Виручка від реалізації»

На вкладці «Виручка від» вказуються суми виручки від реалізації за період за різними ставками ПДВ, для визначення пропорції, яка буде використовуватися для розподілу ПДВ (відповідно до ст. 170 НК РФ).

Суми виручки можна заповнити автоматично на кнопці «Розрахувати».

У частині «Стаття для включення ПДВ до складу витрат на діяльність» слід зазначити:

- - неоподатковуваного ПДВ (не ЕНВД), якщо організація здійснює реалізацію, яка не оподатковується ПДВ і не належить до ЕНВД

- - неоподатковуваного ПДВ (ЕНВД), якщо організація здійснює реалізацію, що оподатковується ЕНВД.

Рис.3 Закладка «Непрямі витрати»

На вкладці «Непрямі витрати» вказуються дані щодо цінностей, списаних на витрати. Список цінностей можна заповнити автоматично при натисканні кнопки «Заповнити/Заповнити за даними регістрів ПДВ» та за допомогою кнопки «Розподілити» здійснюється розподіл вхідних сум ПДВ до непрямих витрат.

На вкладці розташовано дві табличні частини. Верхня частина відображає загальну інформацію про цінності: вид цінності, рахунок-фактура та ін та сума без ПДВ та ПДВ. У нижній табличній частині заповнюється інформація про рахунки витрат, куди списані цінності. Ці дані відповідають рядку, обраному у верхній табличній частині і використовуються для випадків, коли потрібно відобразити включення ПДВ у вартість діяльності, що не оподатковується ПДВ або оподатковуваної ЕНВД.

При заповненні верхньої табличної частини у графі «Розпр. з урахуванням виручки з ЕНВД» встановлюється прапорець, якщо цінності були списані з використанням статті витрат, призначеної для обліку витрат за різними видами діяльності, при цьому при розподілі сума ПДВ буде віднесена до діяльності оподатковуваної ПДВ за звичайними ставками, діяльності, оподатковуваної ПДВ за ставкою 0 %, і з діяльності, оподатковуваної ЕНВД (якщо зазначено статтю витрат, призначену обліку витрат з діяльності, оподатковуваної ЕНВД, то розподіл ПДВ за такими витратами не проводиться). Якщо прапорець не встановлений, то при розподілі не враховуватиметься діяльність, яка оподатковується ЕНВД.

У графі «ПДВ включено у вартість» встановлюється прапорець, якщо до розподілу ПДВ за списаною цінністю було включено у вартість, у цьому випадку при проведенні документа може бути відображено виключення ПДВ із вартості, якщо частина витрат відноситься до діяльності, що оподатковується за звичайними ставками ПДВ або за ставкою 0%.

Рис.4 Закладка «Рахунок списання ПДВ»

На вкладці «Рахунок списання ПДВ» вказується порядок списання ПДВ у разі, коли витрати відносяться до діяльності, що не оподатковується ПДВ, або оподатковуваної ЕНВД, а сума ПДВ була раніше прийнята до відрахування:

- Якщо необхідно списати ПДВ на рахунки витрат, зазначені в нижній табличній частині на вкладці «Непрямі витрати», то встановлюється прапорець «Списати ПДВ також як цінності».

- Якщо необхідно списати ПДВ на інший рахунок та аналітику, то встановлюється прапор «Списати ПДВ інакше, ніж цінності». При цьому з'явиться можливість вибору рахунку та аналітики, відповідно до яких буде відображено списання ПДВ.

Дякую!