หากรายได้ส่วนหนึ่งของบริษัทของคุณไม่ต้องเสียภาษีมูลค่าเพิ่ม หรือหากคุณจัดส่งสินค้าในอัตรา 0% คุณจะต้องเก็บบันทึก VAT แยกต่างหาก ข้อบ่งชี้ดังกล่าวอยู่ในวรรค 4 ของมาตรา 149 ของรหัสภาษีของสหพันธรัฐรัสเซีย วิธีดูแลรักษาบัญชี VAT แยกต่างหากในการบัญชี 1C 8.3 และวิธีเปลี่ยนไปใช้อ่านบทความนี้

หากสินค้าหรือบริการที่คุณซื้อถูกใช้เฉพาะในกิจกรรมที่ต้องเสียภาษีมูลค่าเพิ่มเท่านั้น ภาษีซื้อทั้งหมดจะถูกหักออก (มาตรา 172 ของรหัสภาษีของสหพันธรัฐรัสเซีย) หากคุณใช้สินค้าหรือบริการที่ซื้อในกิจกรรมที่ไม่ต้องเสียภาษีมูลค่าเพิ่ม เช่น เมื่อขายสินค้าทางการแพทย์ ภาษีซื้อจะไม่สามารถนำไปหักลดหย่อนได้ แต่เป็นค่าใช้จ่าย กรณีที่ยากที่สุดเกิดขึ้นหากสินค้าหรือบริการที่ซื้อในไตรมาสเดียวกันเกี่ยวข้องกับกิจกรรมภาษีมูลค่าเพิ่มที่ต้องเสียภาษีและไม่ต้องเสียภาษี เทคโนโลยีการบัญชี 1C 8.3 ช่วยให้คุณสามารถรักษาการบัญชีแยกต่างหากสำหรับภาษีมูลค่าเพิ่มในสถานการณ์ที่แตกต่างกัน จากนั้นอ่านวิธีเปลี่ยนไปใช้บัญชี VAT แยกใน 1C 8.3 และวิธีการดูแลรักษา

โอนบัญชีอย่างรวดเร็วไปยัง BukhSoft

การบัญชีภาษีมูลค่าเพิ่มแยกต่างหาก – ภาระผูกพันหรือความจำเป็น?

คำตอบนั้นง่าย - ทั้งสองอย่าง ให้เราอธิบายจุดยืนของเรา กฎหมายไม่อนุญาตให้รักษาภาษีมูลค่าเพิ่ม "อินพุต" แยกต่างหากหากค่าใช้จ่ายในธุรกรรมสิทธิพิเศษไม่เกินร้อยละ 5 ของค่าใช้จ่ายทั้งหมด ในกรณีนี้ คุณสามารถหักภาษีซื้อทั้งหมดได้ ถูกตัอง. แต่เพื่อที่จะคำนวณและพิสูจน์ในระหว่างการตรวจสอบว่าไม่เกินบรรทัดฐาน คุณยังคงต้องเก็บบันทึกค่าใช้จ่ายสำหรับธุรกรรมสิทธิพิเศษ นอกจากนี้ หากเกินเกณฑ์ 5% คุณจะต้องทำซ้ำหลักใน 1C ตลอดทั้งไตรมาส ดังนั้นจึงสะดวกกว่าที่จะแยกบันทึกภาษีมูลค่าเพิ่มแยกต่างหากทันทีและกำหนดไว้ในนโยบายการบัญชี อ่านต่อไปเพื่อเรียนรู้วิธีตั้งค่านโยบายสำหรับการบัญชีแยกในการบัญชี 1C 8.3

ตั้งค่าการบัญชี VAT แยกต่างหากในการบัญชี 1C 8.3

ตั้งค่านโยบายการบัญชีในการบัญชี 1C 8.3 ในการดำเนินการนี้ไปที่ส่วน "หลัก" (1) และคลิกลิงก์ "นโยบายการบัญชี" (2) หน้าต่างการตั้งค่าจะเปิดขึ้น

ในหน้าต่างที่เปิดขึ้น ให้ระบุองค์กรของคุณ (3) และคลิกที่ลิงก์ "ตั้งค่าภาษีและรายงาน" (4) แบบฟอร์มการตั้งค่าจะเปิดขึ้น

ในแบบฟอร์มการตั้งค่า ให้เลือกแท็บ "VAT" (5) และทำเครื่องหมายในช่องถัดจาก "คงการบัญชีแยกต่างหากไว้..." (6) ส่วนเดียวกันนี้แสดงการตั้งค่า "การบัญชี VAT แยกตามวิธีการบัญชี" (7) มีวัตถุประสงค์เพื่อให้รายละเอียดการบัญชีแยกต่างหากสำหรับภาษีมูลค่าเพิ่ม การใช้การตั้งค่านี้ทำให้คุณสามารถระบุหนึ่งในสี่วิธีในการแบ่งภาษีมูลค่าเพิ่มได้ทันทีเมื่อสร้างเอกสารหลัก:

- ได้รับการยอมรับสำหรับการหักเงิน. เมื่อเลือกค่านี้ ภาษีจะถูกหัก และจะไม่ถูกแจกจ่ายในอนาคต

- รวมอยู่ในราคาแล้ว. หากคุณเลือกตัวเลือกนี้ ราคาจะรวมภาษีซื้อไว้ด้วย

- สำหรับการทำธุรกรรมที่ 0%. ต้องเลือกค่านี้หากการซื้อเกี่ยวข้องกับการส่งออกสินค้าในอัตรา 0% การหักภาษีในอัตรานี้จะแสดงโดยอัตโนมัติในบัญชี 1C หลังจากยืนยันการส่งออก

- กระจาย. วิธีการนี้ระบุไว้ในกรณีที่การซื้อสามารถจัดประเภทเป็นทั้งกิจกรรมที่ต้องเสียภาษีและไม่ต้องเสียภาษี ในกรณีนี้ ภาษีมูลค่าเพิ่มจะถูกแจกจ่ายโดยอัตโนมัติตอนสิ้นเดือนโดยใช้การดำเนินการพิเศษ ซึ่งเราจะเขียนในภายหลัง

ระบุวิธีการจำหน่ายเมื่อได้รับสินค้า (บริการ)

มาดูวิธีการใช้วิธีบัญชีแยกกันเมื่อรับสินค้า งาน และบริการ ในตัวอย่างนี้เราจะลงทะเบียนการรับบริการ

ไปที่ส่วน "การซื้อ" (1) และคลิกที่ลิงก์ "ใบเสร็จรับเงิน..." (2) หน้าต่างจะเปิดขึ้นเพื่อสร้างใบเสร็จใหม่

ในหน้าต่างที่เปิดขึ้น ให้คลิกปุ่ม "ใบเสร็จ" (3) และคลิกที่ลิงก์ "บริการ..." (4) แบบฟอร์มการซื้อบริการจะเปิดขึ้น

ในแบบฟอร์มระบุองค์กรของคุณ (5) ผู้ให้บริการ (6) คลิกปุ่ม "เพิ่ม" (7) และเลือกบริการ (8) จากนั้นกรอกราคา (9), อัตราภาษีมูลค่าเพิ่ม (10) และคลิกที่ช่อง "บัญชี" (11) หน้าต่างจะเปิดขึ้นเพื่อกรอกการวิเคราะห์ที่จำเป็น

ในหน้าต่างที่เปิดขึ้น ให้ระบุบัญชีต้นทุน (12) รายการต้นทุน (13) การแบ่งต้นทุน (14) บัญชีการบัญชี (15) และวิธีการบัญชีภาษี (16) อ่านที่นี่เกี่ยวกับ รายการต้นทุนใน 1 วินาที 8.3. ฟิลด์ "วิธีการบัญชี..." ถูกกรอกโดยองค์กรที่ได้ทำเครื่องหมายการตั้งค่า "การบัญชี VAT แยกตามวิธี..." ในนโยบายการบัญชีของพวกเขา สำหรับองค์กรดังกล่าว บัญชี 19 จะถูกปิดเมื่อสิ้นสุดรอบระยะเวลา ขึ้นอยู่กับตัวเลือกที่เลือก ในตัวอย่างของเรา มีการระบุค่า "ยอมรับสำหรับการหักเงิน" ซึ่งหมายความว่าเมื่อปิดงวด จำนวนภาษีมูลค่าเพิ่มทั้งหมดของบริการจะถูกหักออกและจะรวมอยู่ในสมุดบัญชีการซื้อ หากต้องการบันทึกการวิเคราะห์ ให้คลิกปุ่ม "ตกลง" (17) ดังนั้นในขั้นตอนของการซื้อสินค้าและบริการ เราจึงสามารถเก็บบันทึกแยกต่างหากได้

ดูในงบดุลสำหรับการหมุนเวียนบัญชี 19 ในบริบทของวิธีการบัญชี

ในงบดุลสำหรับบัญชี 19 คุณสามารถดูการวิเคราะห์เกี่ยวกับวิธีการบัญชีได้ ไปที่ส่วน "รายงาน" (18) และคลิกที่ลิงค์ "งบดุลบัญชี" (19) หน้าต่างสำหรับสร้างคำสั่งจะเปิดขึ้น

เลือกช่วงเวลาที่คุณต้องการใบแจ้งยอด (20) ในช่อง "บัญชี" (21) ให้ป้อน "19" คลิกที่ปุ่ม "แสดงการตั้งค่า" (22) หน้าต่างการตั้งค่ารายการจะเปิดขึ้น

ในหน้าต่างการตั้งค่า ทำเครื่องหมายที่ช่องถัดจาก "วิธีการบัญชี..." (23) และคลิกปุ่ม "สร้าง" (24)

ขณะนี้ใน SALT คุณสามารถดูการหมุนเวียนของบัญชี 19 ในบริบทของวิธีการบัญชี (25) ซึ่งระบุไว้ในเอกสารหลัก มูลค่าการซื้อขายเดบิตเกิดขึ้นเมื่อซื้อสินทรัพย์ถาวร สินค้า วัสดุ และบริการ การหมุนเวียนสินเชื่อเช่น ธุรกรรมการหัก VAT จะถูกสร้างขึ้นแตกต่างกันไปสำหรับแต่ละตัวเลือก

ก่อนปิดงวด SALT สำหรับบัญชี 19 อาจเป็นดังนี้:

ในตัวอย่างนี้ คุณจะเห็นว่าก่อนปิดงวด มีการหมุนเวียนของสินเชื่อบัญชี 19 ตามการวิเคราะห์ "พิจารณาเป็นต้นทุน" เท่านั้น คำอธิบายนั้นง่าย - หากคุณระบุมูลค่านี้ในเอกสารหลัก จำนวนภาษีทั้งหมดจะเข้าสู่ค่าใช้จ่ายทันที และระบบจะสร้างการผ่านรายการ:

เดบิต 20 (25,26,10,41) เครดิต 19

- ราคานี้รวมภาษีมูลค่าเพิ่มแล้ว

ปิดภาษีมูลค่าเพิ่มด้วยวิธีบัญชีอื่นดังนี้

- หากค่าเป็น "ยอมรับสำหรับการหักเงิน" ภาษีจะถูกปิดโดยการดำเนินการตามกฎระเบียบ "การสร้างรายการบัญชีแยกประเภทการซื้อ" ในเดือนสุดท้ายของไตรมาส ในกรณีนี้ ใบแจ้งหนี้ที่ลงทะเบียนทั้งหมดจะรวมอยู่ในสมุดบัญชีการซื้อ และสร้างรายการหัก VAT ในการบัญชี

- ด้วยตัวเลือก "สำหรับธุรกรรมที่ 0%" ภาษีจะถูกปิดด้วยการดำเนินการ "ยืนยันอัตรา VAT เป็นศูนย์"

- หากค่าเป็น "กระจาย" ภาษีจะถูกปิดด้วยการดำเนินการ "การกระจาย VAT"

วิธี “ยอมรับการหักเงิน”

หากต้องการปิดบัญชี 19 โดยใช้วิธี "ยอมรับสำหรับการหักเงิน" ให้ไปที่ส่วน "การดำเนินการ" (1) และคลิกที่ลิงก์ "ผู้ช่วยบัญชี ... " (2) หน้าต่างผู้ช่วยจะเปิดขึ้น

ในหน้าต่างที่เปิดขึ้น ให้ระบุองค์กรของคุณ (3) ระยะเวลาภาษี (4) และคลิกที่ลิงค์ “สร้างรายการบัญชีแยกประเภทการซื้อ” (5) หน้าต่างการซื้อหนังสือจะเปิดขึ้น

ในหน้าต่างที่เปิดขึ้นให้คลิกปุ่ม "เติม" (6) สมุดบัญชีจะเต็มไปด้วยใบแจ้งหนี้ที่ลงทะเบียนสำหรับธุรกรรมเหล่านั้นซึ่งมีการระบุวิธีการทางบัญชีเป็น "ยอมรับสำหรับการหักเงิน" หากต้องการบันทึกสมุดบัญชีการซื้อ ให้คลิกปุ่ม "ผ่านรายการและปิด" (7) หลังจากนี้บันทึกสำหรับการหักภาษีมูลค่าเพิ่มจะปรากฏในการบัญชี:

เดบิต 68 เครดิต 19

- สามารถหักภาษีมูลค่าเพิ่มได้

ในงบดุล การหมุนเวียนสำหรับเครดิตของบัญชี 19 ปรากฏขึ้นตามการวิเคราะห์ "ยอมรับสำหรับการหักเงิน" (8):

วิธี “สำหรับการดำเนินการที่ 0%”

หากคุณซื้อผลิตภัณฑ์เพื่อขายเพื่อการส่งออกในอัตราศูนย์ จากนั้นในเอกสารการซื้อ คุณสามารถระบุวิธีการบัญชี VAT “สำหรับธุรกรรม 0%” ในกรณีนี้ภาษีจะได้รับการยอมรับสำหรับการหักใน 1C 8.3 การบัญชีหลังจากการสร้างเอกสารพิเศษ - "การยืนยันอัตรา VAT เป็นศูนย์" เท่านั้น

หากต้องการสร้างให้ไปที่ส่วน "การดำเนินงาน" (1) และคลิกที่ลิงก์ "ผู้ช่วยบัญชี VAT" (2) หน้าต่างผู้ช่วยจะเปิดขึ้น

ในแบบฟอร์มให้คลิกปุ่ม "กรอก" (4) ตารางเอกสารการขายจะถูกกรอกด้วยการจัดส่งทั้งหมดโดยอัตโนมัติในอัตราศูนย์ เหลือเพียงการใช้งานที่จำเป็นแล้วคลิกปุ่ม "โพสต์และปิด" (5) มีการสร้างการยืนยันอัตราศูนย์ใน 1C 8.3 แล้ว สิ่งที่เหลืออยู่คือการกรอกสมุดซื้อ

ขณะนี้ในงบดุลมีการหมุนเวียนสำหรับเครดิตของบัญชี 19 ตามการวิเคราะห์ "ถูกบล็อกจนกว่าจะยืนยัน 0%" (6):

วิธีการ "กระจาย"

ตอนนี้เรามาดูกรณีที่ยากที่สุด เมื่อมีการกระจายภาษีมูลค่าเพิ่มระหว่างธุรกรรมที่ต้องเสียภาษีและไม่ต้องเสียภาษี หลักการกระจายคือสัดส่วนง่ายๆ อันดับแรก เราจะหาเปอร์เซ็นต์ของรายได้ที่ไม่ต้องเสียภาษีต่อรายได้รวม (ไม่รวม VAT) จากนั้นเราจะคูณจำนวนภาษีทั้งหมดโดยกระจายด้วยเปอร์เซ็นต์นี้ ในตอนท้ายเราจะได้รับจำนวนภาษีที่จะรวมอยู่ในราคา อีกส่วนหนึ่งจะถูกหักออก

ตารางนี้แสดงตัวอย่างการคำนวณ:

1c 8.3 การบัญชีคำนวณสัดส่วนนี้โดยอัตโนมัติในเอกสาร "การจ่าย VAT" หากต้องการสร้างให้ไปที่ส่วน "การดำเนินงาน" (1) และคลิกที่ลิงก์ "ผู้ช่วยบัญชี VAT" (2) หน้าต่างผู้ช่วยจะเปิดขึ้น

ในหน้าต่างการแจกจ่าย ระบุวันสุดท้ายของไตรมาส (4) และคลิกปุ่ม "เติม" (5) แท็บ "รายได้จากการขาย" (6) จะถูกกรอกโดยอัตโนมัติด้วยจำนวนรายได้แบ่งออกเป็นส่วนที่ต้องเสียภาษี (7) และส่วนที่ไม่ต้องเสียภาษี (8) นี่จะเป็นพื้นฐานในการกระจายภาษี จากนั้นไปที่แท็บ "การกระจาย" (9)

ในแท็บ "การแจกจ่าย" เอกสารการรับ (10) จะปรากฏขึ้นโดยอัตโนมัติโดยระบุวิธีการแบ่ง VAT "กระจาย" ที่นี่ สำหรับแต่ละเอกสาร (10) คุณสามารถดูการคำนวณโดยการหารภาษีมูลค่าเพิ่ม (11) จำนวนเงินแบ่งออกเป็นจำนวนเงินที่ยอมรับสำหรับการหัก (12) และนำมาพิจารณาในต้นทุน (13) หากต้องการดำเนินการแจกจ่าย ให้คลิกปุ่ม "บันทึก" (14) และ "ผ่าน" (15) หากต้องการดูสายไฟให้คลิกที่ปุ่ม "DtKt" (16) หน้าต่างการโพสต์จะเปิดขึ้น

ในหน้าต่างการโพสต์ รายการ (17) จะมองเห็นได้สำหรับการระบุส่วนหนึ่งของภาษีเป็นต้นทุนการบริการ (บัญชี 25) หากต้องการหัก VAT ส่วนที่สอง คุณต้องสร้างสมุดบัญชีการซื้อ

เดบิต 68 เครดิต 19

- สามารถหักภาษีมูลค่าเพิ่มได้

ขณะนี้ในงบดุลมีการหมุนเวียนสำหรับเครดิตของบัญชี 19 ตามการวิเคราะห์ "กระจาย" (18) นอกจากนี้ การหมุนเวียนของเดบิตและเครดิตยังปรากฏตามการวิเคราะห์ "คำนึงถึงมูลค่า" (19) ใบแจ้งยอดแสดงว่าบัญชี 19 ปิดสนิทแล้ว ซึ่งหมายความว่าคุณสามารถเริ่มสร้างการคืน VAT ได้ อ่านวิธีการทำเช่นนี้ใน 1C 8.3 ในของเรา

ลองดูตัวอย่าง องค์กรได้รับวัสดุ 50 ชิ้นจากซัพพลายเออร์ ไม่มีการรักษาบัญชี VAT แยกต่างหาก เนื่องจากผลิตภัณฑ์หลักที่ผลิตจะต้องเสียภาษีมูลค่าเพิ่ม:

ในไตรมาสแรกมีการใช้วัสดุในการผลิตจำนวน 10 ชิ้น เมื่อสิ้นสุดไตรมาสแรก จะมีการหักภาษีมูลค่าเพิ่มสำหรับวัสดุทั้งหมด รายการต่อไปนี้ถูกสร้างขึ้นในสมุดซื้อสำหรับไตรมาสที่ 1:

ในงบดุลสำหรับบัญชี 19 เราเห็นว่าจำนวน VAT ทั้งหมดแสดงเป็นค่าลดหย่อน:

ขั้นตอนที่ 1 การตั้งค่าสำหรับการรักษาบัญชี VAT แยกต่างหาก

ในไตรมาสที่สอง องค์กรเริ่มผลิตผลิตภัณฑ์ที่ไม่ต้องเสียภาษีมูลค่าเพิ่มในตัวอย่างผลิตภัณฑ์ใหม่ของเรา ดังนั้นจึงมีการเปลี่ยนแปลงนโยบายการบัญชีเพื่อวัตถุประสงค์

เราคัดลอกนโยบายการบัญชีใน 1C 8.3 กำหนดวันที่เริ่มต้นจาก 04/01/2559:

ทำเครื่องหมายในช่องที่จำเป็นบนแท็บ VAT:

โปรแกรม 1C 8.3 ยังทำการเปลี่ยนแปลงพารามิเตอร์การบัญชี:

อย่างไรก็ตาม หากตอนนี้เราพยายามสะท้อนถึงการตัดจำหน่ายวัสดุสำหรับการผลิตในโปรแกรม 1C 8.3 เอกสารจะไม่ได้รับการประมวลผล:

สิ่งนี้เกิดขึ้นเนื่องจากโปรแกรม 1C 8.3 "ไม่เห็น" ข้อมูลในการลงทะเบียนการสะสม การบัญชี VAT แยกต่างหาก

ขั้นตอนที่ 2 ป้อนยอดคงเหลือ

ดังนั้นเมื่อเปลี่ยนไปใช้การบัญชี VAT แยกต่างหากในระหว่างปีที่รายงาน จำเป็นต้องป้อนยอดคงเหลือในทะเบียนสะสม เมื่อต้องการทำเช่นนี้ ให้ใช้ตัวช่วยรายการยอดคงเหลือ:

ในกรณีของเรา เราป้อนยอดคงเหลือในบัญชี 10.1 วัตถุดิบ:

นอกจากนี้ ยังมีการเลือกโหมดการเข้าสู่ยอดคงเหลือโดยใช้การลงทะเบียนพิเศษ:

ในข้อมูลใบแจ้งหนี้เราระบุวิธีการบัญชีภาษีมูลค่าเพิ่ม ได้รับการยอมรับสำหรับการหักเงิน:

หากคุณดูความเคลื่อนไหวของเอกสารโดยใช้ปุ่ม DtKt คุณจะเห็นว่ารายการที่เกี่ยวข้องปรากฏในการลงทะเบียนการสะสม การบัญชี VAT แยกต่างหาก:

ขั้นตอนที่ 3 แยกการบัญชีภาษีมูลค่าเพิ่ม

ในไตรมาสที่สอง มีการใช้วัสดุเพื่อผลิตผลิตภัณฑ์หลักและผลิตภัณฑ์ใหม่ การดูรายการเมื่อสร้างรายงานการผลิตสำหรับการเปลี่ยนแปลงของผลิตภัณฑ์ใหม่เป็นเรื่องน่าสนใจ เมื่อรวมภาษีมูลค่าเพิ่มไว้ในราคาแล้ว:

เราเห็นว่าในกรณีนี้ภาษีมูลค่าเพิ่มสำหรับวัสดุอยู่ที่ 1,800 รูเบิล ได้รับการกู้คืนก่อนแล้วจึงตัดออกเป็นค่าใช้จ่าย:

VAT จะถูกคืนตามจำนวนที่สอดคล้องกัน:

วัสดุบางส่วนจำนวน 20 ชิ้นถูกใช้สำหรับความต้องการทางเศรษฐกิจทั่วไปนั่นคือควรกระจายภาษีมูลค่าเพิ่มระหว่างผลิตภัณฑ์ที่ต้องเสียภาษีมูลค่าเพิ่มและไม่ต้องเสียภาษีมูลค่าเพิ่ม ในเอกสารคำขอใบแจ้งหนี้ เลือกวิธีการลงบัญชี VAT – แบบกระจาย:

เราตรวจสอบความเคลื่อนไหวของเอกสารโดยใช้ปุ่ม DtKt หากจำเป็น เราจะทำการปรับเปลี่ยนจำนวน VAT ด้วยตนเอง:

เราตรวจสอบความเคลื่อนไหวของเอกสารในแท็บบัญชี VAT แยก:

รายการถูกสร้างขึ้นในสมุดการขายเพื่อการฟื้นฟู 3,600 รูเบิล VAT ในจำนวนรวมของ VAT ที่เรียกคืนตามการรับเอกสารวัสดุลงวันที่ 12 กุมภาพันธ์ 2559:

งบดุลสำหรับบัญชี 19 มีดังต่อไปนี้:

ขั้นตอนที่ 4 การจ่าย VAT ใน 1C 8.3

เราจะดำเนินการตามปกติเพื่อกระจาย VAT ก่อนและสิ้นเดือน:

กรอกเอกสารการจ่ายภาษีมูลค่าเพิ่มโดยใช้คำสั่งเติม:

บนแท็บการจัดจำหน่าย คุณสามารถดูวิธีการกระจาย VAT สำหรับเอกสารทางธุรกิจทั่วไประหว่างผลิตภัณฑ์ประเภทต่างๆ ตามสัดส่วนของรายได้:

หากใน 1C 8.3 แท็บการแจกจ่ายไม่ได้ถูกกรอกโดยอัตโนมัติ คุณสามารถเพิ่มใบแจ้งหนี้ที่ต้องการได้ด้วยตนเอง และเลือกคำสั่งแจกจ่าย

ตอนนี้งบดุลสำหรับบัญชี 19 มีลักษณะดังนี้:

เรามาตรวจสอบผลลัพธ์กันดีกว่า จำนวนภาษีมูลค่าเพิ่มที่ยอมรับเพื่อหักลดหย่อนเป็นเวลาหกเดือนคือ 5,200 รูเบิล จำนวนเงินนี้ถูกกำหนดให้เป็นความแตกต่างระหว่างรายการในสมุดบัญชีการขายและการซื้อ เราจะค้นหาเอกสารที่เกี่ยวข้องในช่วงหกเดือนสำหรับซัพพลายเออร์ของเรา Tekhstroy LLC

ในสมุดซื้อ:

ในสมุดการขาย:

ผลต่างที่ได้คือ 5,200 รูเบิล = 10,600 – 5,400 ดังนั้นการบัญชี VAT แยกต่างหากในฐานข้อมูลการบัญชี 1C 8.3 จึงได้รับการจัดระเบียบอย่างถูกต้อง

การดำเนินการทีละขั้นตอนใน 1C

ขั้นตอนที่ 1.ดำเนินการตั้งค่าเบื้องต้นสำหรับการบัญชีสำหรับภาษีมูลค่าเพิ่มขาเข้า:

- พารามิเตอร์ทางบัญชี– ผ่านส่วน การดูแลระบบ - การตั้งค่าโปรแกรม - พารามิเตอร์การบัญชี - ลิงค์ การตั้งค่าผังบัญชี - การบัญชีสำหรับจำนวน VAT จากมูลค่าที่ซื้อ– ทำเครื่องหมายในช่อง โดยวิธีการทางบัญชี ;

- นโยบายการบัญชี– ผ่านส่วน หน้าหลัก - การตั้งค่า - ภาษีและรายงาน - แท็บ VAT– ทำเครื่องหมายในช่อง:

- การบัญชีแยกต่างหากของ VAT ขาเข้ายังคงอยู่ ;

- แยกการบัญชีภาษีมูลค่าเพิ่มด้วยวิธีบัญชี .

จากการตั้งค่าเหล่านี้โปรแกรมจะใช้วิธีการดูแลรักษาบัญชีแยกต่างหากสำหรับภาษีมูลค่าเพิ่มที่เข้ามาและแจกจ่ายโดยใช้ เอกสารการจัดสรรภาษีมูลค่าเพิ่มและในบัญชี 19 “VAT จากมูลค่าที่ได้มา” บัญชีย่อยที่สามจะถูกเพิ่ม วิธีการบัญชีภาษีมูลค่าเพิ่มมีวัตถุประสงค์เพื่อรักษาการบัญชีแยกต่างหากดังกล่าว

ขั้นตอนที่ 2.ระบุวิธีการบัญชีสำหรับภาษีนำเข้าสำหรับสินค้าที่ซื้อ งาน และบริการในเอกสาร 1C ขึ้นอยู่กับทิศทางการใช้งาน

ซับคอนโต วิธีการบัญชีภาษีมูลค่าเพิ่ม จำเป็นต้องกรอกบัญชี 19 เมื่อดูแลรักษาบัญชี VAT แยกต่างหาก อาจใช้ค่าต่อไปนี้:

- ได้รับการยอมรับสำหรับการหักเงิน– สำหรับธุรกรรมที่ต้องเสียภาษีมูลค่าเพิ่ม ได้แก่ ภาษีซื้อจะถูกหักออกในลักษณะทั่วไป

- รวมอยู่ในราคาแล้ว– สำหรับธุรกรรมที่ไม่ต้องเสียภาษีมูลค่าเพิ่ม เช่น ภาษีมูลค่าเพิ่มจะถูกนำมาพิจารณาในราคา;

- บล็อคจนกว่าจะยืนยัน 0%— สำหรับธุรกรรมที่ต้องเสียภาษีมูลค่าเพิ่มในอัตรา 0% ยกเว้นการส่งออกสินค้าที่ไม่ใช่สินค้าโภคภัณฑ์

- กระจาย– สำหรับธุรกรรมที่ต้องเสียภาษีมูลค่าเพิ่มและไม่ต้องเสียภาษี ในกรณีนี้ จะต้องกระจาย VAT ขาเข้า เนื่องจาก มันถูกนำเสนอสำหรับการซื้อกิจการที่จะใช้พร้อมกันในกิจกรรมที่ต้องเสียภาษีมูลค่าเพิ่มและไม่ต้องเสียภาษีเช่นการเช่าสำนักงาน

ขั้นตอนที่ 3กระจาย VAT ซื้อสำหรับรอบระยะเวลาภาษี (ไตรมาส)

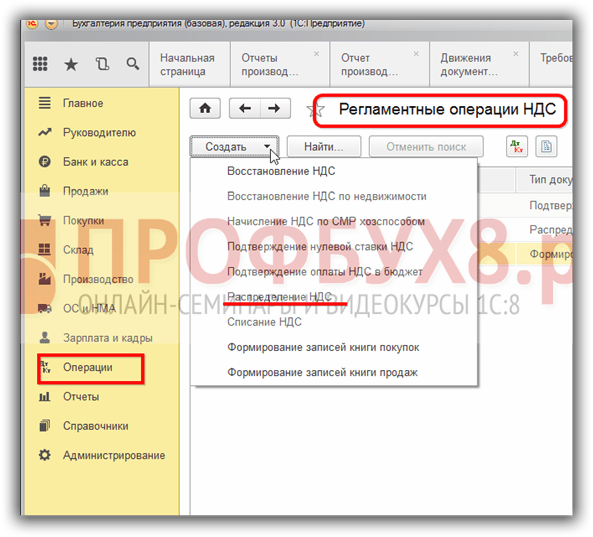

มีการจัดทำเอกสารการกระจายภาษีมูลค่าเพิ่มที่เข้ามา การกระจายภาษีมูลค่าเพิ่ม ผ่านส่วน การดำเนินงาน - การปิดรอบระยะเวลา - การดำเนินการ VAT ปกติ - ปุ่มสร้าง.

อันเป็นผลจากการกรอกเอกสาร การกระจายภาษีมูลค่าเพิ่ม จำนวนภาษีมูลค่าเพิ่มที่สะท้อนอยู่ในบัญชี 19 ด้วยวิธีการบัญชี VAT กระจาย โดยจะแบ่งตามสัดส่วนรายได้ที่ต้องเสียและยกเว้นภาษีมูลค่าเพิ่ม

ภาษีส่วนหนึ่งที่เกี่ยวข้องกับรายได้ที่ต้องเสีย VAT จะถูกนำไปหักลดหย่อน และอีกส่วนหนึ่งสำหรับธุรกรรมที่ไม่ต้องเสียภาษี VAT จะรวมอยู่ในค่าใช้จ่ายหรือมูลค่าของสินทรัพย์

ใน 1C การปฏิบัติตามกฎ 5 เปอร์เซ็นต์จะไม่ถูกคำนวณโดยอัตโนมัติ นักบัญชีจะต้องดำเนินการด้วยตนเองในใบรับรองการบัญชี

แต่ทุกคนที่เก็บบันทึกแยกกันใน 1C จะต้องโพสต์เอกสารตามผลลัพธ์ของไตรมาส การกระจายภาษีมูลค่าเพิ่ม . หากยังไม่เสร็จสิ้น จะมีการแช่แข็งรายการในทะเบียนการสะสม VAT และโปรแกรมจะสร้างข้อผิดพลาดระหว่างการตรวจสอบ

แท็บ การกระจาย .

โดยปุ่ม แจกจ่าย จำนวน VAT ขาเข้าที่ใช้ subconto กระจาย ในรอบระยะเวลารายงานจะกระจายตามสัดส่วนรายได้ที่ระบุไว้ในแท็บ รายได้จากการขาย บน:

- ยอมรับการหักเงิน;

- รวมอยู่ในราคาแล้ว

การโพสต์ตามเอกสาร

ขั้นตอนที่ 4ยอมรับการหักภาษีมูลค่าเพิ่มที่ได้รับอันเป็นผลจากการกระจายภาษีมูลค่าเพิ่ม

หลังจากกรอกเอกสารเรียบร้อยแล้ว การกระจายภาษีมูลค่าเพิ่ม ภาษีนำเข้าแบบกระจายจะถูกหักออกโดยใช้ เอกสารในบทที่ การดำเนินการ - ปิดงวด - การดำเนินการ VAT ปกติ.

การโพสต์ตามเอกสาร

ขั้นตอนที่ 5สร้างสมุดบัญชีการซื้อและตรวจสอบว่าสามารถหักลดหย่อน VAT อันเป็นผลมาจากการกระจายได้หรือไม่

ผลลัพธ์ของเอกสาร การสร้างรายการบัญชีแยกประเภทการซื้อ สามารถตรวจสอบได้ผ่านรายงาน หนังสือซื้อของ ในส่วนรายงาน - ภาษีมูลค่าเพิ่ม

สมมติว่านักบัญชีจำเป็นต้องจัดเตรียมและบำรุงรักษา การบัญชีแยกต่างหากสำหรับภาษีมูลค่าเพิ่มใน 1Cในบริษัท RetailPro LLC จดทะเบียนเมื่อวันที่ 07/01/2559 และดำเนินกิจกรรมดังต่อไปนี้:

- การค้าส่งสารเคมีในครัวเรือนและวัตถุดิบเคมีภายในสหพันธรัฐรัสเซีย (OSNO, VAT 18%)

- การค้าส่งออกเคมีภัณฑ์ในครัวเรือนและวัตถุดิบเคมี (OSNO, VAT 0%)

- การขายปลีกสารเคมีในครัวเรือนและวัตถุดิบเคมี (UTII ไม่ต้องเสียภาษีมูลค่าเพิ่ม)

ระหว่างการตั้งค่าเริ่มต้น การบัญชีภาษีมูลค่าเพิ่มแยกต่างหากใน 1Cมีการเปลี่ยนแปลงในส่วน "นโยบายการบัญชี" ในการดำเนินการนี้ไปที่เมนู "หลัก" - "การตั้งค่า" - "นโยบายการบัญชี" - "การตั้งค่าภาษีและรายงาน" หรือ "หลัก" - "การตั้งค่า" - "ภาษีและรายงาน" และดำเนินการตามที่แสดงและอธิบายอย่างชัดเจนใน รูปด้านล่าง:

การบำรุงรักษาการดำเนินงานของการบัญชีภาษีมูลค่าเพิ่มแยกต่างหากสำหรับสินค้าและบริการที่เข้ามา

สมมติว่าในไตรมาสที่ 3 ปี 2559 มีการดำเนินการต่อไปนี้ที่ RetailPro LLC:

|

การดำเนินงาน |

ผลรวม |

||||

|

ส่งออก |

ขายปลีก |

||||

|

ซื้อสารเคมีในครัวเรือน (เพื่อขายต่อ) |

305 361,87 |

183 217,12 |

122 144,74 |

||

|

ภาษีมูลค่าเพิ่มที่จัดสรร (18%) |

54 965,14 |

32 979,08 |

21 986,05 |

||

|

ซื้อวัตถุดิบเคมีภัณฑ์ (เพื่อขายต่อ) |

345 627,12 |

207 376,27 |

138 250,85 |

||

|

ภาษีมูลค่าเพิ่มที่จัดสรร (18%) |

62 212,88 |

37 327,73 |

24 885,15 |

||

|

บริษัทใช้บริการขนส่งเพื่อการขนส่งสินค้าที่ซื้อ |

185 292,37 |

||||

|

ภาษีมูลค่าเพิ่ม (18%) |

33 352,63 |

||||

|

การดำเนินงาน |

ทั้งหมด |

รวมทั้ง |

||

|

ส่งออก |

ขายปลีก |

|||

|

ขายสารเคมีในครัวเรือนที่ซื้อมาทั้งหมดแล้ว |

||||

|

รายได้รวมภาษีมูลค่าเพิ่มแล้ว |

1 153 046,00 |

576 523,00 |

345 913,80 |

230 609,20 |

|

รายได้ไม่รวมภาษีมูลค่าเพิ่ม |

1 065 101,81 |

488 578,81 |

345 913,80 |

230 609,20 |

|

ขายวัตถุดิบเคมีภัณฑ์ที่ซื้อมาทั้งหมด |

||||

|

รายได้รวมภาษีมูลค่าเพิ่มแล้ว |

1 305 088,00 |

652 544,00 |

391 526,40 |

261 017,60 |

|

รายได้ไม่รวมภาษีมูลค่าเพิ่ม |

1 205 547,39 |

553 003,39 |

391 526,40 |

261 017,60 |

เราคำนวณค่าสัมประสิทธิ์การจัดจำหน่ายสำหรับการกระจาย VAT ในภายหลังรวมถึงค่าใช้จ่ายในการขาย:

|

ชื่อ |

ค่าสัมประสิทธิ์การกระจายภาษีมูลค่าเพิ่มระหว่างสินค้าหลักและสินค้าที่ไม่ใช่สินค้าโภคภัณฑ์ |

ค่าสัมประสิทธิ์การกระจายภาษีมูลค่าเพิ่มระหว่างกิจกรรมที่เสียภาษีในอัตรา 18% (10%), 0% ไม่รวมภาษีมูลค่าเพิ่ม |

||

|

ส่งออก |

ขายปลีก (ไม่มีภาษีมูลค่าเพิ่ม) |

|||

|

สารเคมีในครัวเรือน |

||||

|

ค่าสัมประสิทธิ์การกระจายภาษีมูลค่าเพิ่มที่หักลดหย่อนได้ |

0,469074 = 1 065 101,81 / (1 065 101,81 + 1 205 547.39) |

0,458716 = 488 578,81 / 1065 101,81 |

0,324770 = 345 913,80 / 1 065 101,81 |

|

|

ค่าสัมประสิทธิ์การกระจายภาษีมูลค่าเพิ่มที่จะรวมอยู่ในราคาสินค้า |

0,216514 = 230 609,20/ 1 065 101,81 |

|||

|

วัตถุดิบเคมี |

||||

|

ค่าสัมประสิทธิ์ในการคำนวณการหักภาษีมูลค่าเพิ่ม |

0,530926 = 1 305 088,00/ (1 153 046,00 + 1 305 088,00) |

0,458716 = 553 003,39 / 1 205 547,39 |

0,324770 = 391 526,40 / 1 205 547,39 |

|

|

ค่าสัมประสิทธิ์ในการคำนวณภาษีมูลค่าเพิ่มที่จะรวมไว้ในราคาสินค้า (ค่าใช้จ่ายในการขาย) |

0,216514 = 261 017,60/ 1 205 547,39 |

|||

|

ข้อมูลความเป็นมาเกี่ยวกับสูตรการคำนวณค่าสัมประสิทธิ์ |

||||

|

สำหรับตัวอย่างของเรา เราใช้สูตรการคำนวณที่กำหนดโดยค่าเริ่มต้นใน 1C: รายได้ (ไม่รวมภาษีมูลค่าเพิ่ม) สำหรับผลิตภัณฑ์ประเภทใดประเภทหนึ่ง (หรือประเภทกิจกรรม) / รายได้รวม (ไม่รวมภาษีมูลค่าเพิ่ม) สูตรการคำนวณค่าสัมประสิทธิ์การกระจายสามารถพัฒนาโดยองค์กร (IP) ได้อย่างอิสระ (โดยต้องมีการบันทึกในนโยบายการบัญชี) (ย่อหน้าที่ 4 วรรค 4 บทความ 170 ของรหัสภาษีของสหพันธรัฐรัสเซีย) ตั้งแต่วันที่ 07/01/2016 ที่เกี่ยวข้องกับการเปลี่ยนแปลงในการบัญชีแยกต่างหากของภาษีมูลค่าเพิ่มสำหรับการส่งออกสินค้าที่ไม่ใช่สินค้าโภคภัณฑ์ (เช่นเดียวกับการขายโลหะมีค่าให้กับกองทุนธนาคารกลางและธนาคาร)(วรรค 3 ข้อ 3 บทความ 172 ของรหัสภาษีของสหพันธรัฐรัสเซีย) จำเป็นต้องคำนวณค่าสัมประสิทธิ์การกระจายภาษีมูลค่าเพิ่มเพิ่มเติมระหว่างวัตถุดิบที่ส่งออกและวัสดุที่ไม่ใช่วัตถุดิบ หากองค์กร (IP) ไม่ได้มีส่วนร่วมในการส่งออกสินค้าหลักและสินค้าที่ไม่ใช่สินค้าโภคภัณฑ์ ก็ไม่จำเป็นต้องคำนวณค่าสัมประสิทธิ์นี้ |

||||

สำหรับคำอธิบายโดยละเอียดเกี่ยวกับขั้นตอนการจ่าย VAT โปรดดูบทความของเรา

ในการบัญชีรายการข้างต้นมีการบันทึกดังนี้:

|

ประกอบกิจการจำหน่ายสินค้า |

จำนวนถู |

||||

|

สารเคมีในครัวเรือน |

วัตถุดิบเคมี |

||||

|

ขายส่ง |

รายได้จากการขาย |

576 523,00 |

652 544,00 |

||

|

ภาษีมูลค่าเพิ่มจากรายได้ |

87,944.19 = 576,523.00 × 18/118 |

99,540.61 = 652,544.00 × 18/118 |

|||

|

ราคาซื้อของสินค้าถูกตัดออก |

305 361,87 |

345 627,12 |

|||

|

ลดหย่อนภาษีมูลค่าเพิ่ม (สำหรับสินค้า) |

54 965,14 |

62 212,88 |

|||

|

ค่าใช้จ่ายในการขายตัดออก |

84,996.50 = 185,292.37 × 0.458716 |

||||

|

|

15,299.37 = 33,352.63 × 0.458716 |

||||

|

โดยการคูณจำนวนรวมของค่าใช้จ่ายในการขายแบบกระจายด้วยค่าสัมประสิทธิ์การกระจาย VAT ระหว่างประเภทของกิจกรรม ส่วนแบ่งของค่าใช้จ่ายในการขายแบบกระจาย (และ VAT ในนั้น) ที่เป็นของยอดขายขายส่ง (ส่งออก, ขายปลีก) จะถูกคำนวณ |

|||||

|

ส่งออก |

รายได้ |

345 913,80 |

391 526,40 |

||

|

ภาษีมูลค่าเพิ่มจากการขาย |

|||||

|

ตัดจำหน่ายต้นทุนสินค้า |

183 217,12 |

207 376,27 |

|||

|

ภาษีมูลค่าเพิ่มที่รับเพื่อหักจากสินค้าที่ขาย |

32 979,08 |

37 327,73 |

|||

|

ค่าใช้จ่ายในการขายตัดออก |

28,227.69 = 185,292.37 × 0.469074 × 0.324770 |

31,949.83 = 185,292.37 × 0.530926 × 0.324770 |

|||

|

ลดหย่อนภาษีมูลค่าเพิ่ม (ค่าใช้จ่ายในการขาย) |

5,080.99 = 33,352.63 × 0.469074 × 0.324770 |

5,750.97 = 33,352.63 × 0.530926 × 0.324770 |

|||

|

ส่วนแบ่งของค่าใช้จ่ายกระจาย (และภาษีมูลค่าเพิ่ม) ที่เป็นของยอดขายส่งออกหารด้วยสินค้าหลักและสินค้าที่ไม่ใช่สินค้าโภคภัณฑ์คำนวณโดยใช้ 2 ค่าสัมประสิทธิ์:

|

|||||

|

ขายปลีก |

รายได้จากการขาย |

230 609,20 |

261 017,60 |

||

|

ภาษีมูลค่าเพิ่มจากการขาย |

|||||

|

ต้นทุนของสินค้าที่ซื้อถูกตัดออกแล้ว |

122 144,75 |

138 250,85 |

|||

|

รวมภาษีมูลค่าเพิ่มในราคาซื้อสินค้าแล้ว |

21 986,05 |

24 885,15 |

|||

|

ค่าใช้จ่ายในการขายตัดออก |

40,118.35 = 185,292.37 × 0.216514 |

||||

|

ภาษีมูลค่าเพิ่มรวมอยู่ในต้นทุนการขาย |

7,221.30 = 33,352.63 × 0.216514 |

||||

จากการคำนวณที่นำเสนอข้างต้น เป็นที่ชัดเจนว่าการจ่าย VAT ด้วยตนเองนั้นสัมพันธ์กับเวลาและค่าแรงจำนวนมาก การใช้เครื่องมืออัตโนมัติที่ทันสมัยอย่างมีทักษะสำหรับการบัญชีภาษีมูลค่าเพิ่มแยกต่างหากในรูปแบบของโปรแกรมบัญชีต่างๆ ไม่เพียงช่วยประหยัดเวลาและความพยายามของนักบัญชี แต่ยังลดจำนวนข้อผิดพลาดในการคำนวณอีกด้วย

ให้เราพิจารณาว่าการดำเนินการที่อธิบายไว้ในตัวอย่างควรสะท้อนให้เห็นใน 1C อย่างไรเพื่อให้ได้การคำนวณ VAT ที่ถูกต้องตามผลลัพธ์

การซื้อสินค้าเพื่อขายต่อ

เราไปที่สมุดรายวัน "ใบเสร็จรับเงิน (การกระทำ, ใบแจ้งหนี้)" ผ่านเมนู "การซื้อ" คลิกปุ่ม "ใบเสร็จรับเงิน" และจากรายการที่ปรากฏขึ้น เลือกการดำเนินการ "สินค้า (ใบแจ้งหนี้)" เอกสารใหม่ “ใบแจ้งหนี้” จะแสดงบนหน้าจอ กรอกตามภาพด้านล่าง:

สำคัญ! ตั้งแต่วันที่ 07/01/2559 การหักค่าสินค้าที่ระบุไว้ในย่อหน้าย่อย 1 และย่อย 6 ข้อ 1 ข้อ มาตรา 164 ของรหัสภาษีของสหพันธรัฐรัสเซียดำเนินการตามขั้นตอนทั่วไป (ข้อ 1 ของมาตรา 172 ของรหัสภาษีของสหพันธรัฐรัสเซีย) การเปลี่ยนแปลงนี้ใช้ไม่ได้กับวัตถุดิบ (วรรค 3 วรรค 3 บทความ 172 แห่งรหัสภาษีของสหพันธรัฐรัสเซีย) สำหรับพวกเขายังคงให้การหักภาษีมูลค่าเพิ่ม ณ สิ้นไตรมาสซึ่งเอกสารยืนยันความถูกต้องตามกฎหมายของการใช้อัตราภาษีมูลค่าเพิ่มเป็นศูนย์ได้รวบรวมครบถ้วนแล้ว คำจำกัดความที่ชัดเจนของสินค้าโภคภัณฑ์มีระบุไว้ในย่อหน้า 3 ข้อ 10 ข้อ 165 รหัสภาษีของสหพันธรัฐรัสเซีย

เพื่อให้โปรแกรม 1C เห็นว่าในบรรดาสินค้าที่ขายนั้นมีสินค้าที่ "ป้อน" VAT หัก ณ สิ้นไตรมาสที่มีการรวบรวมแพ็คเกจเอกสารประกอบครบถ้วนจำเป็นต้องระบุข้อมูลเพิ่มเติมเมื่อ ลงสินค้าเข้าฐานข้อมูล วิธีการทำเช่นนี้จะแสดงในรูปต่อไปนี้:

การได้มาซึ่งสินทรัพย์ที่เป็นสาระสำคัญ (บริการ) เพื่อวัตถุประสงค์ทั่วไป

การสะท้อนข้อมูลใน 1C เกี่ยวกับสินทรัพย์และบริการที่ได้รับซึ่งมีจุดประสงค์เพื่อใช้สำหรับการผลิตทั่วไปหรือวัตถุประสงค์ทางเศรษฐกิจทั่วไปนั้นดำเนินการในลักษณะเดียวกับที่อธิบายไว้ในส่วนก่อนหน้า ยกเว้นจุดเดียว: เมื่อมีการใช้ค่า (บริการ) ที่เป็นปัญหาพร้อมกันในกิจกรรมที่ต้องเสียภาษีมูลค่าเพิ่มและไม่ต้องเสียภาษีมูลค่าเพิ่ม จะต้องตั้งค่าแอตทริบิวต์ "กระจาย"

วิธีการติดตั้งใน 1C แสดงไว้อย่างชัดเจนในรูปด้านล่าง:

การเคลื่อนย้ายสินค้า

การดำเนินการ "การเคลื่อนย้ายสินค้า" ใน 1C ดำเนินการเพื่อให้โปรแกรมมีหน้าที่ดูแลรักษาบันทึกสินค้าในบริบทของกิจกรรมประเภทต่อไปนี้:

- ต้องเสียภาษีมูลค่าเพิ่ม

- ไม่ต้องเสียภาษีมูลค่าเพิ่ม (ไม่ใช่ UTII)

- ไม่ต้องเสียภาษีมูลค่าเพิ่ม (UTII)

นอกจากนี้ การดำเนินการ "การเคลื่อนย้ายสินค้า" ยังช่วยให้นักบัญชีหลีกเลี่ยงขั้นตอนการขอคืน VAT ในสถานการณ์ที่วันที่ซื้อและขายสินค้าอยู่ในไตรมาสภาษีที่แตกต่างกัน

สมมติว่าบริษัทในตัวอย่างของเราซื้อผลิตภัณฑ์ในไตรมาสที่ 1 ปี 2016 ในไตรมาสที่ 2 เธอขายสินค้าบางส่วนเป็นการขายส่ง และบางส่วนเป็นการขายปลีก (UTII) หากคุณไม่ดำเนินการ "เคลื่อนย้ายสินค้า" เมื่อสิ้นสุดไตรมาสที่ 1 บริษัท จะชำระภาษีมูลค่าเพิ่มโดยหักค่าสินค้าทั้งหมด และในไตรมาสที่ 2 จะต้องคืนภาษีมูลค่าเพิ่มที่รับไว้หักจากสินค้าที่จำหน่ายปลีก หากดำเนินการ "เคลื่อนย้ายสินค้า" ในไตรมาสที่ 1 จะไม่ต้องคืนภาษีมูลค่าเพิ่มในไตรมาสที่ 2

ในการดำเนินการที่เป็นปัญหา คุณต้องไปที่วารสาร "การเคลื่อนย้ายสินค้า" ผ่านเมนู "คลังสินค้า" คลิกปุ่ม "สร้าง" และกรอกแบบฟอร์มเอกสารที่ปรากฏขึ้น วิธีทำให้การดำเนินการเคลื่อนย้ายสินค้าใน 1C เป็นทางการอย่างถูกต้องแสดงในรูปด้านล่าง:

ขายสินค้า

หากต้องการป้อนข้อมูลเกี่ยวกับสินค้าที่ขายจากตัวอย่างของเราลงใน 1C ให้ไปที่สมุดรายวัน "การขาย (การกระทำ, ใบแจ้งหนี้)" ผ่านเมนู "การขาย" คลิกปุ่ม "การขาย" และเลือก "สินค้า (ใบแจ้งหนี้)" จากรายการ จากนั้นกรอกเอกสาร “การขายสินค้า: ใบแจ้งหนี้ (การสร้าง)” ตามตัวอย่างโดยใช้คำอธิบายด้านล่าง:

การกระจายภาษีมูลค่าเพิ่มทางบัญชีขั้นสุดท้าย

การกระจายภาษีมูลค่าเพิ่มสำหรับสินค้าที่ซื้อเพื่อขายต่อและมูลค่าที่ตัดออกเป็นค่าใช้จ่ายจะดำเนินการใน 1C โดยอัตโนมัติเมื่อดำเนินการตามปกติ "การจ่ายภาษีมูลค่าเพิ่ม" และผู้ช่วยภาษีมูลค่าเพิ่ม

หากต้องการดำเนินการกระจาย VAT ให้ไปที่สมุดรายวัน "การดำเนินงานปกติของ VAT" ผ่านเมนู "การดำเนินงาน" - "การปิดระยะเวลา" คลิกปุ่ม "สร้าง" และเลือก "การกระจาย VAT" จากรายการแบบเลื่อนลง กรอกและกรอกแบบฟอร์มตามคำแนะนำที่แสดงในภาพด้านล่าง:

หลังจากดำเนินการตามกฎระเบียบที่กล่าวถึงข้างต้นแล้ว ให้ไปที่เอกสาร "ผู้ช่วยบัญชี VAT" ผ่านเมนู "การดำเนินการ" - "การปิดระยะเวลา" และดำเนินการตามที่แสดงในภาพด้านล่าง:

เพื่อให้เข้าใจถึงกระบวนการกระจาย VAT อัตโนมัติและการทำงานของผู้ช่วย VAT ใน 1C เราขอนำเสนองบดุลสามรายการสำหรับบัญชี 19:

- ก่อนจำหน่าย

- หลังจากการแจกจ่าย แต่ก่อนการสร้างสมุดซื้อ

- ภายหลังการจำหน่ายและจัดทำหนังสือจัดซื้อ

ผลลัพธ์

การกระจายภาษีมูลค่าเพิ่มใน 1C ดำเนินการโดยอัตโนมัติโดยใช้การดำเนินการตามกฎระเบียบในชื่อเดียวกัน "การกระจายภาษีมูลค่าเพิ่ม" เช่นเดียวกับ "ผู้ช่วยบัญชีภาษีมูลค่าเพิ่ม" เพื่อให้กระจายและหักภาษีมูลค่าเพิ่มการดำเนินการเหล่านี้อย่างถูกต้องนักบัญชีจะต้องระบุวิธีการบัญชีภาษีมูลค่าเพิ่มอย่างถูกต้องในขั้นต้นเมื่อรับสินค้าที่ได้รับสินทรัพย์และบริการที่สำคัญอื่น ๆ สำหรับการบัญชีและยังตรวจสอบให้แน่ใจว่าได้ป้อนอัตราภาษีมูลค่าเพิ่มที่ถูกต้องเมื่อขายสินค้า และบริการ

ดังนั้นภาษีมูลค่าเพิ่มคือภาษีมูลค่าเพิ่มที่ผู้ขายสินค้าและบริการชำระในส่วนของต้นทุนที่เขาบวกเข้ากับต้นทุนของสินค้าเหล่านี้ก่อนขั้นตอนการขาย

ในเวลาเดียวกันผู้ขายได้รวมภาษีมูลค่าเพิ่มไว้ในต้นทุนสินค้าและบริการที่เขาจัดหาและเป็นผู้ชำระภาษีมูลค่าเพิ่มสำหรับสินค้าและบริการที่เขาซื้อระหว่างการผลิต ดังนั้นจำนวนภาษีที่ผู้ขายจ่ายคือความแตกต่างระหว่างจำนวนภาษีที่ผู้ขายได้รับจากผู้ขายและจำนวนภาษีที่จ่ายให้กับซัพพลายเออร์

ในรหัสภาษีของสหพันธรัฐรัสเซียบทที่ 21 กล่าวถึงภาษีมูลค่าเพิ่ม

ชำระภาษีมูลค่าเพิ่มแล้ว (มาตรา 143 แห่งรหัสภาษีของสหพันธรัฐรัสเซีย):

- องค์กร;

- ผู้ประกอบการรายบุคคล

- บุคคลที่ได้รับการยอมรับว่าเป็นผู้เสียภาษี VAT ที่เกี่ยวข้องกับการเคลื่อนย้ายสินค้าข้ามชายแดนศุลกากรของสหพันธรัฐรัสเซีย

ตามวรรค 1 ของศิลปะ 168 แห่งรหัสภาษีของสหพันธรัฐรัสเซียเมื่อขายสินค้า (งานบริการ) โอนสิทธิในทรัพย์สินผู้เสียภาษี (ตัวแทนภาษีที่ระบุไว้ในวรรค 4 และ 5 ของมาตรา 161 ของรหัสภาษี) จำเป็นต้องนำเสนอนอกเหนือจาก ราคา (ภาษี) ของสินค้า (งานบริการ) ที่ขายโอนการชำระสิทธิในทรัพย์สินให้กับผู้ซื้อสินค้าเหล่านี้ (งานบริการ) สิทธิในทรัพย์สินจำนวนภาษีที่เกี่ยวข้อง เหล่านั้น. จำนวนภาษีมูลค่าเพิ่มจะรวมอยู่ในราคาสุดท้ายของสินค้า (งานบริการ) ที่นำเสนอต่อผู้ซื้อแล้ว

การดำเนินการต่อไปนี้ได้รับการยอมรับว่าเป็นวัตถุประสงค์ของการเก็บภาษี (ข้อ 1 ของมาตรา 146 ของรหัสภาษีของสหพันธรัฐรัสเซีย):

- การขายสินค้า (งานบริการ) ในอาณาเขตของสหพันธรัฐรัสเซียรวมถึงการจำหน่ายหลักประกันและการโอนสินค้า (ผลงานที่ทำการให้บริการ) ภายใต้ข้อตกลงเรื่องการชดเชยหรือการปรับปรุงใหม่ตลอดจนการโอนสิทธิในทรัพย์สิน . ในขณะเดียวกัน การโอนกรรมสิทธิ์ในสินค้า ผลงานที่ทำ และการให้บริการโดยไม่คิดค่าใช้จ่ายถือเป็นการขายสินค้า (งาน บริการ)

- การโอนสินค้าในอาณาเขตของสหพันธรัฐรัสเซีย (การปฏิบัติงานการให้บริการ) สำหรับความต้องการของตนเองค่าใช้จ่ายที่ไม่สามารถหักลดหย่อนได้ (รวมถึงค่าเสื่อมราคา) เมื่อคำนวณภาษีเงินได้นิติบุคคล

- ดำเนินการก่อสร้างและติดตั้งเพื่อการบริโภคของตนเอง

- การนำเข้าสินค้าเข้าสู่เขตศุลกากรของสหพันธรัฐรัสเซีย

องค์กรสามารถได้รับการยกเว้นจากการปฏิบัติหน้าที่ของผู้เสียภาษีและไม่ใช่ผู้ชำระภาษีมูลค่าเพิ่ม (ขั้นตอนการรับผลประโยชน์กำหนดไว้ในมาตรา 145 ของรหัสภาษีของสหพันธรัฐรัสเซีย) ในกรณีนี้ องค์กรไม่มีภาระผูกพันในการจัดเตรียมใบแจ้งหนี้ ดูแลรักษาสมุดบัญชีการซื้อ สมุดบัญชีการขาย และยื่นแบบแสดงรายการภาษี

ในการกำหนดค่า 1C: การบัญชี 8 สำหรับการบัญชีภาษีมูลค่าเพิ่ม สำหรับมูลค่าที่ได้มา บัญชี 19 จะแสดง "VAT จากมูลค่าที่ได้มา" สำหรับ VAT ค้างจ่าย - 68.02 "ภาษีมูลค่าเพิ่ม" สำหรับการบัญชี VAT สำหรับการทดรองจ่ายและการชำระล่วงหน้า - บัญชี 76.AB "VAT สำหรับการจ่ายล่วงหน้าและการชำระล่วงหน้า" และในการบัญชี บัญชี 76.VA “ภาษีมูลค่าเพิ่มสำหรับการจ่ายล่วงหน้าและการชำระล่วงหน้าที่ออก” สะท้อนถึงธุรกรรมการจ่ายล่วงหน้าให้กับซัพพลายเออร์

ดังนั้น ก่อนที่คุณจะเริ่มบัญชีภาษีมูลค่าเพิ่ม คุณต้องตรวจสอบการตั้งค่านโยบายการบัญชีขององค์กรก่อน ในการดำเนินการนี้ไปที่เมนู "องค์กร/นโยบายการบัญชี/นโยบายการบัญชีขององค์กร" บนแท็บ "VAT" และตรวจสอบความถูกต้องของการตั้งค่า: องค์กรดำเนินการขายในอัตรา 0% หรือไม่มีภาษีมูลค่าเพิ่มหรือไม่ จำเป็นต้องเรียกเก็บภาษีมูลค่าเพิ่มในการจัดส่งโดยไม่ต้องโอนกรรมสิทธิ์, ใบกำกับขั้นตอนการลงทะเบียนสำหรับการชำระเงินล่วงหน้า ฯลฯ

ในโปรแกรม 1C: การบัญชี 8 สมุดซื้อและสมุดการขายจะถูกกรอกโดยอัตโนมัติ แต่หลังจากดำเนินการตามขั้นตอนด้านกฎระเบียบบางอย่างเมื่อสิ้นเดือนเท่านั้น รายการเอกสารกำกับดูแล VAT สามารถดูได้จากรายการเมนู “การดำเนินการ/เอกสาร/เอกสารกำกับดูแล VAT”

รูปที่ 1 เอกสารกำกับดูแลภาษีมูลค่าเพิ่ม

เอกสารเหล่านี้จะวิเคราะห์ข้อมูลจากรีจิสเตอร์และสร้างการเคลื่อนไหวและการผ่านรายการที่เกี่ยวข้อง

มาดูเอกสารกันดีกว่า "การกระจายภาษีมูลค่าเพิ่มจากค่าใช้จ่ายทางอ้อม"

ความจำเป็นในการกระจายภาษีมูลค่าเพิ่มสำหรับค่าใช้จ่ายทางอ้อมเกิดขึ้นในสองกรณี:

- - หากองค์กรใช้ UTII

- - หากองค์กรดำเนินการขายในอัตราที่ไม่มีภาษีมูลค่าเพิ่มหรือในอัตรา 0%

เอกสาร“ การกระจายภาษีมูลค่าเพิ่มสำหรับค่าใช้จ่ายทางอ้อม” จะต้องกรอกและผ่านรายการเมื่อสิ้นเดือน เอกสารนี้มีไว้สำหรับการกระจาย VAT อินพุตสำหรับมูลค่าที่ตัดออกเป็นค่าใช้จ่ายสำหรับธุรกรรมที่ต้องเสียภาษีมูลค่าเพิ่มหรือไม่ต้องเสียภาษีมูลค่าเพิ่มหรือเก็บภาษีในอัตรา 0%

เอกสารประกอบด้วย 3 แท็บ "รายได้จากการขาย", "ค่าใช้จ่ายทางอ้อม" และ "บัญชีตัด VAT"

รูปที่ 2 แท็บ “รายได้จากการขาย”

ในแท็บ "รายได้จากการขาย" จำนวนรายได้จากการขายสำหรับงวดจะถูกระบุในอัตรา VAT ต่างๆ เพื่อกำหนดสัดส่วนที่จะใช้สำหรับการกระจาย VAT (ตามมาตรา 170 ของรหัสภาษีของสหพันธรัฐรัสเซีย) .

สามารถกรอกจำนวนรายได้โดยอัตโนมัติโดยใช้ปุ่ม "คำนวณ"

ในส่วน “บทความสำหรับการรวมภาษีมูลค่าเพิ่มในต้นทุนกิจกรรม” คุณต้องระบุ:

- - ไม่ต้องเสียภาษีมูลค่าเพิ่ม (ไม่ใช่ UTII)หากองค์กรดำเนินการขายที่ไม่ต้องเสียภาษีมูลค่าเพิ่มและไม่เกี่ยวข้องกับ UTII

- - ไม่ต้องเสียภาษีมูลค่าเพิ่ม (UTII)หากองค์กรดำเนินการขายภายใต้ UTII

รูปที่ 3 แท็บ “ต้นทุนทางอ้อม”

ในแท็บ "ค่าใช้จ่ายทางอ้อม" จะมีการระบุข้อมูลเกี่ยวกับค่าที่ตัดออกเป็นค่าใช้จ่าย รายการค่าสามารถกรอกได้โดยอัตโนมัติโดยคลิกปุ่ม "กรอก/กรอกตามข้อมูลการลงทะเบียน VAT" และใช้ปุ่ม "กระจาย" จำนวน VAT ที่เข้ามาจะถูกกระจายไปยังค่าใช้จ่ายทางอ้อม

แท็บประกอบด้วยสองส่วนที่เป็นตาราง ส่วนบนจะแสดงข้อมูลทั่วไปเกี่ยวกับสิ่งของมีค่า เช่น ประเภทมูลค่า ใบแจ้งหนี้ ฯลฯ และจำนวนเงินที่ไม่รวมภาษีมูลค่าเพิ่มและภาษีมูลค่าเพิ่ม ในส่วนตารางด้านล่างจะมีการกรอกข้อมูลเกี่ยวกับบัญชีต้นทุนที่ตัดค่าออก ข้อมูลนี้สอดคล้องกับบรรทัดที่เลือกในส่วนตารางด้านบน และใช้สำหรับกรณีที่จำเป็นต้องสะท้อนถึงการรวม VAT ในต้นทุนของกิจกรรมที่ไม่ต้องเสีย VAT หรืออยู่ภายใต้ UTII

เมื่อกรอกส่วนบนของตารางในคอลัมน์ "การกระจาย" โดยคำนึงถึงรายได้ UTII" ช่องทำเครื่องหมายจะถูกทำเครื่องหมายหากสินทรัพย์ถูกตัดออกโดยใช้รายการต้นทุนที่มีวัตถุประสงค์เพื่อบัญชีต้นทุนสำหรับกิจกรรมประเภทต่างๆ ในกรณีนี้ เมื่อแจกจ่าย จำนวน VAT จะนำมาประกอบกับกิจกรรมที่ต้องเสียภาษีมูลค่าเพิ่มที่ อัตราปกติ สำหรับกิจกรรมที่ต้องเสียภาษีมูลค่าเพิ่มในอัตรา 0 % และสำหรับกิจกรรมที่ต้องเสียภาษี UTII (หากมีการระบุรายการต้นทุนที่มีวัตถุประสงค์เพื่อบัญชีต้นทุนของกิจกรรมที่ต้องเสียภาษี UTII ภาษีมูลค่าเพิ่มจะไม่ถูกแจกจ่ายให้กับค่าใช้จ่ายดังกล่าว) หากไม่ได้ทำเครื่องหมายในช่อง การแจกจ่ายจะไม่คำนึงถึงกิจกรรมที่อยู่ภายใต้ UTII

ในคอลัมน์ "รวมภาษีมูลค่าเพิ่มไว้ในต้นทุน" ช่องทำเครื่องหมายจะถูกทำเครื่องหมายว่าก่อนที่จะแจกจ่าย VAT จากมูลค่าที่ตัดออกถูกรวมไว้ในต้นทุนหรือไม่ในกรณีนี้เมื่อทำการผ่านรายการเอกสารจะไม่รวมภาษีมูลค่าเพิ่มจากต้นทุน อาจสะท้อนให้เห็นหากส่วนหนึ่งของค่าใช้จ่ายเกี่ยวข้องกับกิจกรรมที่ต้องเสียภาษีตามอัตราภาษีมูลค่าเพิ่มปกติหรือในอัตรา 0%

รูปที่ 4 แถบ “บัญชีตัดภาษีมูลค่าเพิ่ม”

แท็บ "บัญชีตัด VAT" ระบุขั้นตอนในการตัด VAT ในกรณีที่ค่าใช้จ่ายเกี่ยวข้องกับกิจกรรมที่ไม่ต้องเสียภาษีมูลค่าเพิ่มหรืออยู่ภายใต้ UTII และก่อนหน้านี้จำนวน VAT ได้รับการยอมรับสำหรับการหัก:

- หากจำเป็นต้องตัด VAT ไปยังบัญชีต้นทุนที่ระบุไว้ในตารางด้านล่างในแท็บ "ค่าใช้จ่ายทางอ้อม" จากนั้นจะมีการตั้งค่าสถานะ "ตัด VAT และของมีค่า"

- หากจำเป็นต้องตัด VAT ไปยังบัญชีอื่นและการวิเคราะห์ จากนั้นจะมีการตั้งค่าสถานะ "ตัด VAT แตกต่างจากค่า" ในกรณีนี้ คุณสามารถเลือกบัญชีและการวิเคราะห์ได้ ซึ่งจะสะท้อนถึงการตัด VAT

ขอบคุณ!