การดำเนินการทีละขั้นตอนใน 1C

ขั้นตอนที่ 1.ดำเนินการตั้งค่าเบื้องต้นสำหรับการบัญชีสำหรับภาษีมูลค่าเพิ่มขาเข้า:

- พารามิเตอร์ทางบัญชี– ผ่านส่วน การดูแลระบบ - การตั้งค่าโปรแกรม - พารามิเตอร์การบัญชี - ลิงค์ การตั้งค่าผังบัญชี - การบัญชีสำหรับจำนวน VAT จากมูลค่าที่ซื้อ– ทำเครื่องหมายในช่อง โดยวิธีการทางบัญชี ;

- นโยบายการบัญชี– ผ่านส่วน หน้าหลัก - การตั้งค่า - ภาษีและรายงาน - แท็บ VAT– ทำเครื่องหมายในช่อง:

- การบัญชีแยกต่างหากของ VAT ขาเข้ายังคงอยู่ ;

- แยกการบัญชีภาษีมูลค่าเพิ่มด้วยวิธีบัญชี .

จากการตั้งค่าเหล่านี้โปรแกรมจะใช้วิธีการดูแลรักษาบัญชีแยกต่างหากสำหรับภาษีมูลค่าเพิ่มที่เข้ามาและแจกจ่ายโดยใช้ เอกสารการจัดสรรภาษีมูลค่าเพิ่มและในบัญชี 19 “VAT จากมูลค่าที่ได้มา” บัญชีย่อยที่สามจะถูกเพิ่ม วิธีการบัญชีภาษีมูลค่าเพิ่มมีวัตถุประสงค์เพื่อรักษาการบัญชีแยกต่างหากดังกล่าว

ขั้นตอนที่ 2.ระบุวิธีการบัญชีสำหรับภาษีนำเข้าสำหรับสินค้าที่ซื้อ งาน และบริการในเอกสาร 1C ขึ้นอยู่กับทิศทางการใช้งาน

ซับคอนโต วิธีการบัญชีภาษีมูลค่าเพิ่ม จำเป็นต้องกรอกบัญชี 19 เมื่อดูแลรักษาบัญชี VAT แยกต่างหาก อาจใช้ค่าต่อไปนี้:

- ได้รับการยอมรับสำหรับการหักเงิน– สำหรับธุรกรรมที่ต้องเสียภาษีมูลค่าเพิ่ม ได้แก่ ภาษีซื้อจะถูกหักออกในลักษณะทั่วไป

- รวมอยู่ในราคาแล้ว– สำหรับธุรกรรมที่ไม่ต้องเสียภาษีมูลค่าเพิ่ม เช่น ภาษีมูลค่าเพิ่มจะถูกนำมาพิจารณาในราคา;

- บล็อคจนกว่าจะยืนยัน 0%— สำหรับธุรกรรมที่ต้องเสียภาษีมูลค่าเพิ่มในอัตรา 0% ยกเว้นการส่งออกสินค้าที่ไม่ใช่สินค้าโภคภัณฑ์

- กระจาย– สำหรับธุรกรรมที่ต้องเสียภาษีมูลค่าเพิ่มและไม่ต้องเสียภาษี ในกรณีนี้ จะต้องกระจาย VAT ขาเข้า เนื่องจาก มันถูกนำเสนอสำหรับการซื้อกิจการที่จะใช้พร้อมกันในกิจกรรมที่ต้องเสียภาษีมูลค่าเพิ่มและไม่ต้องเสียภาษีเช่นการเช่าสำนักงาน

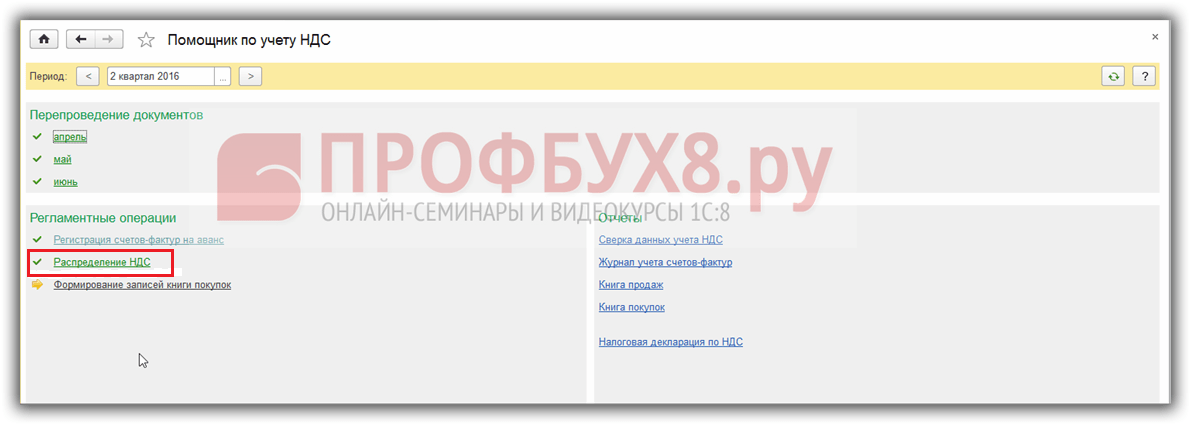

ขั้นตอนที่ 3กระจาย VAT ซื้อสำหรับรอบระยะเวลาภาษี (ไตรมาส)

มีการจัดทำเอกสารการกระจายภาษีมูลค่าเพิ่มที่เข้ามา การกระจายภาษีมูลค่าเพิ่ม ผ่านส่วน การดำเนินงาน - การปิดรอบระยะเวลา - การดำเนินการ VAT ปกติ - ปุ่มสร้าง.

อันเป็นผลจากการกรอกเอกสาร การกระจายภาษีมูลค่าเพิ่ม จำนวนภาษีมูลค่าเพิ่มที่สะท้อนอยู่ในบัญชี 19 ด้วยวิธีการบัญชี VAT กระจาย โดยจะแบ่งตามสัดส่วนรายได้ที่ต้องเสียและยกเว้นภาษีมูลค่าเพิ่ม

ภาษีส่วนหนึ่งที่เกี่ยวข้องกับรายได้ที่ต้องเสีย VAT จะถูกนำไปหักลดหย่อน และอีกส่วนหนึ่งสำหรับธุรกรรมที่ไม่ต้องเสียภาษี VAT จะรวมอยู่ในค่าใช้จ่ายหรือมูลค่าของสินทรัพย์

ใน 1C การปฏิบัติตามกฎ 5 เปอร์เซ็นต์จะไม่ถูกคำนวณโดยอัตโนมัติ นักบัญชีจะต้องดำเนินการด้วยตนเองในใบรับรองการบัญชี

แต่ทุกคนที่เก็บบันทึกแยกกันใน 1C จะต้องโพสต์เอกสารตามผลลัพธ์ของไตรมาส การกระจายภาษีมูลค่าเพิ่ม . หากยังไม่เสร็จสิ้น จะมีการแช่แข็งรายการในทะเบียนการสะสม VAT และโปรแกรมจะสร้างข้อผิดพลาดระหว่างการตรวจสอบ

แท็บ การกระจาย .

โดยปุ่ม แจกจ่าย จำนวน VAT ขาเข้าที่ใช้ subconto กระจาย ในรอบระยะเวลารายงานจะกระจายตามสัดส่วนรายได้ที่ระบุไว้ในแท็บ รายได้จากการขาย บน:

- ยอมรับการหักเงิน;

- รวมอยู่ในราคาแล้ว

การโพสต์ตามเอกสาร

ขั้นตอนที่ 4ยอมรับการหักภาษีมูลค่าเพิ่มที่ได้รับอันเป็นผลจากการกระจายภาษีมูลค่าเพิ่ม

หลังจากกรอกเอกสารเรียบร้อยแล้ว การกระจายภาษีมูลค่าเพิ่ม ภาษีนำเข้าแบบกระจายจะถูกหักออกโดยใช้ เอกสารในบทที่ การดำเนินการ - ปิดงวด - การดำเนินการ VAT ปกติ.

การโพสต์ตามเอกสาร

ขั้นตอนที่ 5สร้างสมุดบัญชีการซื้อและตรวจสอบว่าสามารถหักลดหย่อน VAT อันเป็นผลมาจากการกระจายได้หรือไม่

ผลลัพธ์ของเอกสาร การสร้างรายการบัญชีแยกประเภทการซื้อ สามารถตรวจสอบได้ผ่านรายงาน หนังสือซื้อของ ในส่วนรายงาน - ภาษีมูลค่าเพิ่ม

ลองดูตัวอย่าง องค์กรได้รับวัสดุ 50 ชิ้นจากซัพพลายเออร์ ไม่มีการรักษาบัญชี VAT แยกต่างหาก เนื่องจากผลิตภัณฑ์หลักที่ผลิตจะต้องเสียภาษีมูลค่าเพิ่ม:

ในไตรมาสแรกมีการใช้วัสดุในการผลิตจำนวน 10 ชิ้น เมื่อสิ้นสุดไตรมาสแรก จะมีการหักภาษีมูลค่าเพิ่มสำหรับวัสดุทั้งหมด รายการต่อไปนี้ถูกสร้างขึ้นในสมุดซื้อสำหรับไตรมาสที่ 1:

ในงบดุลสำหรับบัญชี 19 เราเห็นว่าจำนวน VAT ทั้งหมดแสดงเป็นค่าลดหย่อน:

ขั้นตอนที่ 1 การตั้งค่าสำหรับการรักษาบัญชี VAT แยกต่างหาก

ในไตรมาสที่สอง องค์กรเริ่มผลิตผลิตภัณฑ์ที่ไม่ต้องเสียภาษีมูลค่าเพิ่มในตัวอย่างผลิตภัณฑ์ใหม่ของเรา ดังนั้นจึงมีการเปลี่ยนแปลงนโยบายการบัญชีเพื่อวัตถุประสงค์

เราคัดลอกนโยบายการบัญชีใน 1C 8.3 กำหนดวันที่เริ่มต้นจาก 04/01/2559:

ทำเครื่องหมายในช่องที่จำเป็นบนแท็บ VAT:

โปรแกรม 1C 8.3 ยังทำการเปลี่ยนแปลงพารามิเตอร์การบัญชี:

อย่างไรก็ตาม หากตอนนี้เราพยายามสะท้อนถึงการตัดจำหน่ายวัสดุสำหรับการผลิตในโปรแกรม 1C 8.3 เอกสารจะไม่ได้รับการประมวลผล:

สิ่งนี้เกิดขึ้นเนื่องจากโปรแกรม 1C 8.3 "ไม่เห็น" ข้อมูลในการลงทะเบียนการสะสม การบัญชี VAT แยกต่างหาก

ขั้นตอนที่ 2 ป้อนยอดคงเหลือ

ดังนั้นเมื่อเปลี่ยนไปใช้การบัญชี VAT แยกต่างหากในระหว่างปีที่รายงาน จำเป็นต้องป้อนยอดคงเหลือในทะเบียนสะสม เมื่อต้องการทำเช่นนี้ ให้ใช้ตัวช่วยรายการยอดคงเหลือ:

ในกรณีของเรา เราป้อนยอดคงเหลือในบัญชี 10.1 วัตถุดิบ:

นอกจากนี้ ยังมีการเลือกโหมดการเข้าสู่ยอดคงเหลือโดยใช้การลงทะเบียนพิเศษ:

ในข้อมูลใบแจ้งหนี้เราระบุวิธีการบัญชีภาษีมูลค่าเพิ่ม ได้รับการยอมรับสำหรับการหักเงิน:

หากคุณดูความเคลื่อนไหวของเอกสารโดยใช้ปุ่ม DtKt คุณจะเห็นว่ารายการที่เกี่ยวข้องปรากฏในการลงทะเบียนการสะสม การบัญชี VAT แยกต่างหาก:

ขั้นตอนที่ 3 แยกการบัญชีภาษีมูลค่าเพิ่ม

ในไตรมาสที่สอง มีการใช้วัสดุเพื่อผลิตผลิตภัณฑ์หลักและผลิตภัณฑ์ใหม่ การดูรายการเมื่อสร้างรายงานการผลิตสำหรับการเปลี่ยนแปลงของผลิตภัณฑ์ใหม่เป็นเรื่องน่าสนใจ เมื่อรวมภาษีมูลค่าเพิ่มไว้ในราคาแล้ว:

เราเห็นว่าในกรณีนี้ภาษีมูลค่าเพิ่มสำหรับวัสดุอยู่ที่ 1,800 รูเบิล ได้รับการกู้คืนก่อนแล้วจึงตัดออกเป็นค่าใช้จ่าย:

VAT จะถูกคืนตามจำนวนที่สอดคล้องกัน:

วัสดุบางส่วนจำนวน 20 ชิ้นถูกใช้สำหรับความต้องการทางเศรษฐกิจทั่วไปนั่นคือควรกระจายภาษีมูลค่าเพิ่มระหว่างผลิตภัณฑ์ที่ต้องเสียภาษีมูลค่าเพิ่มและไม่ต้องเสียภาษีมูลค่าเพิ่ม ในเอกสารคำขอใบแจ้งหนี้ เลือกวิธีการลงบัญชี VAT – แบบกระจาย:

เราตรวจสอบความเคลื่อนไหวของเอกสารโดยใช้ปุ่ม DtKt หากจำเป็น เราจะทำการปรับเปลี่ยนจำนวน VAT ด้วยตนเอง:

เราตรวจสอบความเคลื่อนไหวของเอกสารในแท็บบัญชี VAT แยก:

รายการถูกสร้างขึ้นในสมุดการขายเพื่อการฟื้นฟู 3,600 รูเบิล VAT ในจำนวนรวมของ VAT ที่เรียกคืนตามการรับเอกสารวัสดุลงวันที่ 12 กุมภาพันธ์ 2559:

งบดุลสำหรับบัญชี 19 มีดังต่อไปนี้:

ขั้นตอนที่ 4 การจ่าย VAT ใน 1C 8.3

เราจะดำเนินการตามปกติเพื่อกระจาย VAT ก่อนและสิ้นเดือน:

กรอกเอกสารการจ่ายภาษีมูลค่าเพิ่มโดยใช้คำสั่งเติม:

บนแท็บการจัดจำหน่าย คุณสามารถดูวิธีการกระจาย VAT สำหรับเอกสารทางธุรกิจทั่วไประหว่างผลิตภัณฑ์ประเภทต่างๆ ตามสัดส่วนของรายได้:

หากใน 1C 8.3 แท็บการแจกจ่ายไม่ได้ถูกกรอกโดยอัตโนมัติ คุณสามารถเพิ่มใบแจ้งหนี้ที่ต้องการได้ด้วยตนเอง และเลือกคำสั่งแจกจ่าย

ตอนนี้งบดุลสำหรับบัญชี 19 มีลักษณะดังนี้:

เรามาตรวจสอบผลลัพธ์กันดีกว่า จำนวนภาษีมูลค่าเพิ่มที่ยอมรับเพื่อหักลดหย่อนเป็นเวลาหกเดือนคือ 5,200 รูเบิล จำนวนเงินนี้ถูกกำหนดให้เป็นความแตกต่างระหว่างรายการในสมุดบัญชีการขายและการซื้อ เราจะค้นหาเอกสารที่เกี่ยวข้องในช่วงหกเดือนสำหรับซัพพลายเออร์ของเรา Tekhstroy LLC

ในสมุดซื้อ:

ในสมุดการขาย:

ผลต่างที่ได้คือ 5,200 รูเบิล = 10,600 – 5,400 ดังนั้นการบัญชี VAT แยกต่างหากในฐานข้อมูลการบัญชี 1C 8.3 จึงได้รับการจัดระเบียบอย่างถูกต้อง

ลองดูตัวอย่าง องค์กรได้รับวัสดุ 50 ชิ้นจากซัพพลายเออร์ ไม่มีการรักษาบัญชี VAT แยกต่างหาก เนื่องจากผลิตภัณฑ์หลักที่ผลิตจะต้องเสียภาษีมูลค่าเพิ่ม:

ในไตรมาสแรกมีการใช้วัสดุในการผลิตจำนวน 10 ชิ้น เมื่อสิ้นสุดไตรมาสแรก จะมีการหักภาษีมูลค่าเพิ่มสำหรับวัสดุทั้งหมด รายการต่อไปนี้ถูกสร้างขึ้นในสมุดซื้อสำหรับไตรมาสที่ 1:

ในงบดุลสำหรับบัญชี 19 เราเห็นว่าจำนวน VAT ทั้งหมดแสดงเป็นค่าลดหย่อน:

ขั้นตอนที่ 1 การตั้งค่าสำหรับการรักษาบัญชี VAT แยกต่างหาก

ในไตรมาสที่สอง องค์กรเริ่มผลิตผลิตภัณฑ์ที่ไม่ต้องเสียภาษีมูลค่าเพิ่มในตัวอย่างผลิตภัณฑ์ใหม่ของเรา ดังนั้นจึงมีการเปลี่ยนแปลงนโยบายการบัญชีเพื่อวัตถุประสงค์

เราคัดลอกนโยบายการบัญชีใน 1C 8.3 กำหนดวันที่เริ่มต้นจาก 04/01/2559:

ทำเครื่องหมายในช่องที่จำเป็นบนแท็บ VAT:

โปรแกรม 1C 8.3 ยังทำการเปลี่ยนแปลงพารามิเตอร์การบัญชี:

อย่างไรก็ตาม หากตอนนี้เราพยายามสะท้อนถึงการตัดจำหน่ายวัสดุสำหรับการผลิตในโปรแกรม 1C 8.3 เอกสารจะไม่ได้รับการประมวลผล:

สิ่งนี้เกิดขึ้นเนื่องจากโปรแกรม 1C 8.3 "ไม่เห็น" ข้อมูลในการลงทะเบียนการสะสม การบัญชี VAT แยกต่างหาก

ขั้นตอนที่ 2 ป้อนยอดคงเหลือ

ดังนั้นเมื่อเปลี่ยนไปใช้การบัญชี VAT แยกต่างหากในระหว่างปีที่รายงาน จำเป็นต้องป้อนยอดคงเหลือในทะเบียนสะสม เมื่อต้องการทำเช่นนี้ ให้ใช้ตัวช่วยรายการยอดคงเหลือ:

ในกรณีของเรา เราป้อนยอดคงเหลือในบัญชี 10.1 วัตถุดิบ:

นอกจากนี้ ยังมีการเลือกโหมดการเข้าสู่ยอดคงเหลือโดยใช้การลงทะเบียนพิเศษ:

ในข้อมูลใบแจ้งหนี้เราระบุวิธีการบัญชีภาษีมูลค่าเพิ่ม ได้รับการยอมรับสำหรับการหักเงิน:

หากคุณดูความเคลื่อนไหวของเอกสารโดยใช้ปุ่ม DtKt คุณจะเห็นว่ารายการที่เกี่ยวข้องปรากฏในการลงทะเบียนการสะสม การบัญชี VAT แยกต่างหาก:

ขั้นตอนที่ 3 แยกการบัญชีภาษีมูลค่าเพิ่ม

ในไตรมาสที่สอง มีการใช้วัสดุเพื่อผลิตผลิตภัณฑ์หลักและผลิตภัณฑ์ใหม่ การดูรายการเมื่อสร้างรายงานการผลิตสำหรับการเปลี่ยนแปลงของผลิตภัณฑ์ใหม่เป็นเรื่องน่าสนใจ เมื่อรวมภาษีมูลค่าเพิ่มไว้ในราคาแล้ว:

เราเห็นว่าในกรณีนี้ภาษีมูลค่าเพิ่มสำหรับวัสดุอยู่ที่ 1,800 รูเบิล ได้รับการกู้คืนก่อนแล้วจึงตัดออกเป็นค่าใช้จ่าย:

VAT จะถูกคืนตามจำนวนที่สอดคล้องกัน:

วัสดุบางส่วนจำนวน 20 ชิ้นถูกใช้สำหรับความต้องการทางเศรษฐกิจทั่วไปนั่นคือควรกระจายภาษีมูลค่าเพิ่มระหว่างผลิตภัณฑ์ที่ต้องเสียภาษีมูลค่าเพิ่มและไม่ต้องเสียภาษีมูลค่าเพิ่ม ในเอกสารคำขอใบแจ้งหนี้ เลือกวิธีการลงบัญชี VAT – แบบกระจาย:

เราตรวจสอบความเคลื่อนไหวของเอกสารโดยใช้ปุ่ม DtKt หากจำเป็น เราจะทำการปรับเปลี่ยนจำนวน VAT ด้วยตนเอง:

เราตรวจสอบความเคลื่อนไหวของเอกสารในแท็บบัญชี VAT แยก:

รายการถูกสร้างขึ้นในสมุดการขายเพื่อการฟื้นฟู 3,600 รูเบิล VAT ในจำนวนรวมของ VAT ที่เรียกคืนตามการรับเอกสารวัสดุลงวันที่ 12 กุมภาพันธ์ 2559:

งบดุลสำหรับบัญชี 19 มีดังต่อไปนี้:

ขั้นตอนที่ 4 การจ่าย VAT ใน 1C 8.3

เราจะดำเนินการตามปกติเพื่อกระจาย VAT ก่อนและสิ้นเดือน:

กรอกเอกสารการจ่ายภาษีมูลค่าเพิ่มโดยใช้คำสั่งเติม:

บนแท็บการจัดจำหน่าย คุณสามารถดูวิธีการกระจาย VAT สำหรับเอกสารทางธุรกิจทั่วไประหว่างผลิตภัณฑ์ประเภทต่างๆ ตามสัดส่วนของรายได้:

หากใน 1C 8.3 แท็บการแจกจ่ายไม่ได้ถูกกรอกโดยอัตโนมัติ คุณสามารถเพิ่มใบแจ้งหนี้ที่ต้องการได้ด้วยตนเอง และเลือกคำสั่งแจกจ่าย

ตอนนี้งบดุลสำหรับบัญชี 19 มีลักษณะดังนี้:

เรามาตรวจสอบผลลัพธ์กันดีกว่า จำนวนภาษีมูลค่าเพิ่มที่ยอมรับเพื่อหักลดหย่อนเป็นเวลาหกเดือนคือ 5,200 รูเบิล จำนวนเงินนี้ถูกกำหนดให้เป็นความแตกต่างระหว่างรายการในสมุดบัญชีการขายและการซื้อ เราจะค้นหาเอกสารที่เกี่ยวข้องในช่วงหกเดือนสำหรับซัพพลายเออร์ของเรา Tekhstroy LLC

ในสมุดซื้อ:

ในสมุดการขาย:

ผลต่างที่ได้คือ 5,200 รูเบิล = 10,600 – 5,400 ดังนั้นการบัญชี VAT แยกต่างหากในฐานข้อมูลการบัญชี 1C 8.3 จึงได้รับการจัดระเบียบอย่างถูกต้อง

ในโปรแกรม "1C: การบัญชี 8" เอ็ด 3.0 มีกลไกใหม่ เมื่อใช้มันคุณสามารถเลือกวิธีการบัญชีสำหรับภาษีมูลค่าเพิ่มได้ทันทีในขณะที่ป้อนเอกสารหลักลงในฐานข้อมูล คุณจะได้เรียนรู้ว่าอัลกอริทึมการบัญชีแยกใหม่จะทำให้การทำงานของนักบัญชีง่ายขึ้นได้อย่างไร และวิธีใช้งานในทางปฏิบัติจากบทความโดยนักระเบียบวิธีการของ บริษัท 1C

ภาระผูกพันในการรักษาบัญชีภาษีมูลค่าเพิ่มแยกต่างหาก

หากในช่วงเวลาภาษีหนึ่งผู้เสียภาษีทำธุรกรรมที่ต้องเสียภาษีและไม่ต้องเสียภาษีมูลค่าเพิ่มตามมาตรา 149 และ 170 ของรหัสภาษีของสหพันธรัฐรัสเซียเขามีหน้าที่ต้องเก็บบันทึกแยกต่างหาก มีข้อยกเว้นสำหรับกฎนี้ การบัญชีแยกต่างหากอาจไม่คงอยู่หากในรอบระยะเวลาภาษีส่วนแบ่งของค่าใช้จ่ายสำหรับการดำเนินงานที่ไม่ต้องเสียภาษี (ยกเว้นภาษี) ไม่เกินร้อยละ 5 ของจำนวนรวมของค่าใช้จ่ายในการผลิตทั้งหมด หากผู้เสียภาษีไม่เก็บบันทึกแยกต่างหากโดยจำเป็นต้องทำเช่นนั้นเขาจะไม่สามารถหักภาษีมูลค่าเพิ่มซื้อหรือนำไปพิจารณาในจำนวนค่าใช้จ่ายภาษีเงินได้ (ย่อหน้า 8 ข้อ 4 บทความ 170 ของรหัสภาษี ของสหพันธรัฐรัสเซีย)

นอกจากนี้ คุณควรคำนึงถึงจำนวนภาษีมูลค่าเพิ่มสำหรับสินค้า (งานบริการ) ที่ใช้ในธุรกรรมที่ต้องเสียภาษีในอัตรา 0 เปอร์เซ็นต์ (ข้อ 3 ของมาตรา 172 ของรหัสภาษีของสหพันธรัฐรัสเซีย)

วิธีการปัจจุบันของการบัญชี VAT แยกในโปรแกรม 1C

เป็นไปได้ที่จะรักษาบัญชีแยกต่างหากใน 1C:การบัญชี 8 จากโปรแกรมรุ่นแรก โดยมีการจัดดังนี้

ในช่วงระยะเวลาภาษี VAT ซื้อจะถูกสะสมในบัญชี 19 หากจำเป็นต้องรวม VAT ในราคา เอกสารการรับจะระบุว่ารวม VAT ไว้ในราคาแล้ว ในกรณีนี้ VAT จะไม่แสดงในบัญชี 19

เมื่อสิ้นสุดไตรมาส จะมีการสร้างเอกสาร การกระจายภาษีมูลค่าเพิ่มของค่าใช้จ่ายทางอ้อม. เมื่อใช้เอกสารนี้ VAT สำหรับต้นทุนทางอ้อมจะถูกกระจายโดยอัตโนมัติ ไม่สนับสนุนการกระจาย VAT สำหรับสินทรัพย์ถาวรที่ได้รับ สินทรัพย์ไม่มีตัวตน และค่าใช้จ่ายรอการตัดบัญชีในอัลกอริทึมนี้

วิธีการใหม่สำหรับการบัญชีภาษีมูลค่าเพิ่มแยกต่างหาก

บัญชีภาษีมูลค่าเพิ่ม 19 สำหรับของมีค่าที่ซื้อ ขณะนี้มีบัญชีย่อยใหม่ วิธีการบัญชีภาษีมูลค่าเพิ่ม.

ด้วยความช่วยเหลือนี้ การบัญชีภาษีมูลค่าเพิ่มแยกต่างหากจะมีความชัดเจนมากขึ้น Subconto สามารถรับค่าใดค่าหนึ่งจากสี่ค่าได้:

- ได้รับการยอมรับสำหรับการหักเงิน;

– รวมในราคา;

– สำหรับการดำเนินงานที่ 0%;

– กระจาย.

คอนโตย่อยเพิ่มเติม วิธีการบัญชีภาษีมูลค่าเพิ่มเพิ่มเอกสารระบบบัญชีเกือบ 20 รายการ

ดังนั้นนักบัญชี ณ เวลาที่ป้อนเอกสารหลักสามารถเลือกได้อย่างอิสระว่าจะกำหนดภาษีมูลค่าเพิ่มสำหรับการรับสินค้าแต่ละครั้ง (งานบริการ) ได้อย่างอิสระ

ซึ่งจะทำให้การบัญชี VAT มีความโปร่งใสและเป็นภาพมากขึ้น เนื่องจากจะช่วยให้คุณสามารถติดตามความเคลื่อนไหวของ VAT ที่ป้อนเข้าได้ตลอดเวลา โดยไม่ต้องรอให้สิ้นสุดระยะเวลาภาษี

การตั้งค่าพารามิเตอร์ทางบัญชีสำหรับการทำงานโดยใช้วิธีการใหม่

หากการดำเนินการส่งออกหรือการดำเนินการที่ไม่ต้องเสียภาษี (ยกเว้นภาษี) ปรากฏในกิจกรรมขององค์กรจะต้องทำการเปลี่ยนแปลงในโปรแกรม นโยบายการบัญชี

ในการดำเนินการนี้ คุณจะต้องตั้งค่าสถานะบนแท็บ VAT: องค์กรดำเนินการขายโดยไม่มีภาษีมูลค่าเพิ่มหรือด้วย ภาษีมูลค่าเพิ่ม 0 เปอร์เซ็นต์

เพื่อให้สามารถเลือกวิธีการลงบัญชี VAT ตามวิธีการใหม่ได้ จะต้องตั้งค่าสถานะ การบัญชีแยกต่างหากของภาษีมูลค่าเพิ่มในบัญชี 19 “ภาษีมูลค่าเพิ่มจากมูลค่าที่ได้มา”

ในการตั้งค่าการตั้งค่าการบัญชีบนแท็บ VAT ควรตั้งค่าสถานะด้วย ดำเนินการบัญชีสำหรับจำนวนภาษีมูลค่าเพิ่ม: ...ตามวิธีการบัญชี

การเลือกวิธีการบัญชีภาษีมูลค่าเพิ่มเมื่อได้รับสินค้า

ลักษณะที่ปรากฏของเอกสารมีการเปลี่ยนแปลง การรับสินค้าและบริการด้วยการมาถึงของคอนโตย่อยเพิ่มเติม วิธีการบัญชีภาษีมูลค่าเพิ่มในบัญชี 19 ในส่วนตารางของเอกสารแอตทริบิวต์จะถูกเพิ่มแยกต่างหากสำหรับแต่ละรายการที่ป้อน วิธีการบัญชีภาษีมูลค่าเพิ่ม(ดูรูปที่ 1)

ข้าว. 1. เอกสารรูปแบบใหม่ “การรับสินค้าและบริการ”

นี่เป็นเพราะความจริงที่ว่าค่าขาเข้าที่แสดงในเอกสารหนึ่งสามารถนำมาพิจารณาที่แตกต่างกันออกไปเพื่อวัตถุประสงค์ในการบัญชี VAT แยกต่างหาก

เพื่อที่จะได้เอกสาร การรับสินค้าและบริการความหมาย วิธีการบัญชีภาษีมูลค่าเพิ่มกรอกอัตโนมัติสามารถทำได้ในการลงทะเบียนข้อมูล รายการบัญชีการบัญชีตั้งค่า วิธีการบัญชี VAT เริ่มต้น.

นอกจากนี้ คุณสามารถใช้การประมวลผลกลุ่มของส่วนตารางของรายการผลิตภัณฑ์ได้ (ปุ่ม เปลี่ยน) และติดตั้ง วิธีการบัญชีภาษีมูลค่าเพิ่มพร้อมกันสำหรับรายการสินค้าที่ระบุ

มาดูตัวอย่างว่าเอกสารจะสร้างธุรกรรมประเภทใด การรับสินค้าและบริการขึ้นอยู่กับค่าที่เลือกของคอนโตย่อยใหม่ การโพสต์เอกสารที่สร้างด้วยค่า subconto ได้รับการยอมรับสำหรับการหักเงินจะไม่แตกต่างจากรายการที่สร้างขึ้นภายใต้วิธีการบัญชีแยกต่างหากก่อนหน้านี้ ยกเว้นว่ามีการเพิ่มบัญชีย่อยที่สามในบัญชี 19

หากค่า subconto บ่งชี้ รวมอยู่ในราคาแล้วจากนั้นจำนวนภาษีมูลค่าเพิ่มจะถูกนำมาพิจารณาในต้นทุนของมีค่าที่ซื้อหลังจากผ่านบัญชี 19 ในวิธีก่อนหน้านี้ นับ 19 ไม่เกี่ยวข้อง ธุรกรรมต่อไปนี้จะถูกสร้างขึ้น:

เดบิต 41 เครดิต 60

เดบิต 19 เครดิต 60

เดบิต 41 เครดิต 19

การแสดงภาษีมูลค่าเพิ่มที่รวมอยู่ในต้นทุนสินค้าระหว่างทางผ่านบัญชี 19 นั้นมีประโยชน์สำหรับวัตถุประสงค์ทางบัญชี ซึ่งจะช่วยให้คุณสามารถกำหนดจำนวนภาษีมูลค่าเพิ่มทั้งหมดที่รวมอยู่ในราคาและวิเคราะห์ข้อมูลได้ นอกจากนี้ จำนวนเงินนี้จะต้องกรอกคอลัมน์ 4 ในภายหลัง จำนวนภาษีมูลค่าเพิ่มสำหรับสินค้าที่ซื้อ (งานบริการ) ที่ไม่ต้องหักลดหย่อนส่วนที่ 7 การขอคืนภาษีมูลค่าเพิ่ม การใช้มูลค่าการซื้อขายที่เกี่ยวข้องจากบัญชี 19 คอลัมน์ 4 ของส่วนที่ 7 จะกรอกได้ไม่ยาก

ภาษีมูลค่าเพิ่มที่บันทึกไว้ในบัญชี 19 ด้วยมูลค่าของ subconto สำหรับการทำธุรกรรมที่ 0%จะยอมรับการหักเงินหลังจากดำเนินการเสร็จสิ้นเท่านั้น การยืนยันอัตราภาษีมูลค่าเพิ่มเป็นศูนย์. ในกรณีนี้ รายการต่อไปนี้จะถูกสร้างขึ้นในการบัญชี:

เดบิต 41 เครดิต 60

เดบิต 19 เครดิต 60

ถ้าด้วยเหตุผลบางอย่างใน subconto วิธีการบัญชีภาษีมูลค่าเพิ่มหากมีการระบุค่าอื่น หลังจากการขายผลิตภัณฑ์นี้ในอัตรา 0 เปอร์เซ็นต์ VAT จะถูกคืนโดยอัตโนมัติ บัญชีย่อย 19.07 “ภาษีมูลค่าเพิ่มสำหรับสินค้าที่ขายในอัตรา 0% (ส่งออก)” ไม่ได้ใช้ในวิธีการใหม่

หากเลือกคอนโตย่อย กระจายจากนั้นเป็นจำนวน VAT ที่คิดในบัญชี 19 ด้วยมูลค่า subconto นี้ที่จะถูกประมวลผลเพิ่มเติมโดยเอกสาร การกระจายภาษีมูลค่าเพิ่ม.

การปรับปรุงวิธีการบัญชี VAT ในภายหลัง

วิธีการบัญชีภาษีมูลค่าเพิ่มที่ระบุเมื่อได้รับสินค้าอาจมีการปรับปรุงในอนาคตด้วยเอกสารอื่น ๆ เช่น วิธีการบัญชีภาษีมูลค่าเพิ่มที่ระบุเมื่อได้รับเป็น ได้รับการยอมรับสำหรับการหักเงินสามารถปรับได้ในเอกสาร การเคลื่อนย้ายสินค้าและระบุ รวมอยู่ในราคาแล้ว.

คุณสามารถเปลี่ยนวิธีการบัญชีสำหรับภาษีมูลค่าเพิ่มเมื่อโอนวัสดุไปยังการผลิต

สามารถระบุบัญชีต้นทุนและวิธีการบัญชี VAT ได้ในส่วนตารางของเอกสาร ขอ-ใบแจ้งหนี้และบนแท็บแยกต่างหาก บัญชีต้นทุน(ดูรูปที่ 2)

ข้าว. 2. การปรับปรุงวิธีการบัญชี VAT ที่เลือก

เมื่อโพสต์เอกสาร การขายสินค้าและบริการโปรแกรมจะตรวจสอบการปฏิบัติตามวิธีการบัญชี VAT ปัจจุบันด้วยอัตรา VAT ในเอกสารการขาย และปรับวิธีการบัญชี VAT หากจำเป็น คุณสามารถชี้แจงวิธีการบัญชี VAT ได้จนกว่าค่าจะถูกตัดออก

บันทึก: หลังจากกระจายภาษีมูลค่าเพิ่มแล้ว วิธีการบัญชีภาษีมูลค่าเพิ่มคุณไม่สามารถเปลี่ยนแปลงได้อีกต่อไป!

การเลือกวิธีการบัญชีภาษีมูลค่าเพิ่มเมื่อซื้อสินทรัพย์ถาวรและสินทรัพย์ไม่มีตัวตน

เมื่อได้รับสินทรัพย์ถาวรบนแท็บ อุปกรณ์จำเป็นต้องระบุ วิธีการบัญชีภาษีมูลค่าเพิ่มขึ้นอยู่กับวัตถุประสงค์การใช้งานของสินทรัพย์ถาวร (ดูรูปที่ 3)

ข้าว. 3. การเลือกวิธีการบัญชีภาษีมูลค่าเพิ่มในเอกสาร “การรับสินค้าและบริการ”

วิธีการบัญชี VAT ที่กำหนดไว้สามารถเปลี่ยนแปลงได้ในเอกสาร การรับสินทรัพย์ถาวรเพื่อการบัญชี. ในทำนองเดียวกันคุณสามารถระบุได้ วิธีการบัญชีภาษีมูลค่าเพิ่มเมื่อได้รับและเมื่อยอมรับการบัญชีสินทรัพย์ไม่มีตัวตน (สินทรัพย์ไม่มีตัวตน)

การกระจายภาษีมูลค่าเพิ่มตามวิธีการใหม่

ให้เราพิจารณาว่ากระบวนการกระจายภาษีมูลค่าเพิ่มเกิดขึ้นโดยตรงได้อย่างไร งบดุลสำหรับบัญชี 19 VAT สำหรับสินทรัพย์ที่ซื้อก่อนการกระจาย VAT แสดงในรูปที่ 4

ข้าว. 4. งบดุลก่อนการจ่ายภาษีมูลค่าเพิ่ม

ในความเป็นจริง SALT ในบัญชี 19 กลายเป็นทะเบียนภาษีสำหรับการบัญชี VAT แยกต่างหากโดยที่จำนวน VAT ด้วยวิธีบัญชีต่างๆ จะแสดงอย่างเรียบง่ายและชัดเจนที่สุด จนกว่าจะมีการดำเนินการตามกฎระเบียบสำหรับการกระจาย VAT และการสร้างรายการบัญชีแยกประเภทการซื้อ ยอดคงเหลือในบัญชี 19 จะไม่ถูกปิด ข้อยกเว้นคือภาษีมูลค่าเพิ่มซึ่งจะถูกนำมาพิจารณาในราคา: มันผ่านบัญชี 19 ระหว่างทาง

ดังนั้นภาระหลักของการจ่ายภาษีมูลค่าเพิ่มจึงถูกโอนไปยังเอกสารหลักและทำงานกับเอกสาร การกระจายภาษีมูลค่าเพิ่มถูกเก็บไว้ให้น้อยที่สุดและมีลักษณะเป็นทางการ เนื่องจากทราบฐานการจัดจำหน่าย (รายได้) และทราบจำนวนภาษีมูลค่าเพิ่มที่กระจายด้วย เมื่อเปรียบเทียบกับเอกสารเวอร์ชันก่อนหน้า ตอนนี้ส่วนที่เป็นแบบตารางจะอยู่ในแท็บเดียว ซึ่งคุณสามารถดูข้อมูลทั้งหมดเกี่ยวกับการจัดสรร VAT ได้ในคราวเดียว

คุณสมบัติของการใช้เอกสาร การกระจายภาษีมูลค่าเพิ่มเป็นการประยุกต์กับสินทรัพย์ถาวรและสินทรัพย์ไม่มีตัวตน การกระจายภาษีมูลค่าเพิ่มทำงานในสองโหมด:

หากเราสร้างและกรอกเอกสารในเดือนแรกหรือเดือนที่สองของไตรมาสจะรวมเฉพาะรายได้ของเดือนแรกหรือเดือนที่สองเท่านั้น: ภาษีมูลค่าเพิ่มจะกระจายเฉพาะในสินทรัพย์ถาวรและสินทรัพย์ไม่มีตัวตนที่ยอมรับสำหรับการบัญชีตามลำดับใน เดือนแรกหรือเดือนที่สองของไตรมาส

หากเราสร้างเอกสารในเดือนที่สามของไตรมาสรายได้ของทั้งไตรมาสจะรวมอยู่ในนั้นภาษีมูลค่าเพิ่มจะถูกกระจายตามมูลค่าทั้งหมดรวมถึงสินทรัพย์ถาวรและสินทรัพย์ไม่มีตัวตนที่ยอมรับสำหรับการบัญชีในเดือนที่สามของ ไตรมาส (ดูรูปที่ 5)

ข้าว. 5. ระยะเวลาในเอกสาร “การจัดสรรภาษีมูลค่าเพิ่ม”

โปรดทราบ: ตามวรรค 4 ของมาตรา 170 ของรหัสภาษีของสหพันธรัฐรัสเซียผู้เสียภาษีมีสิทธิ์เลือกวิธีการคำนวณสัดส่วนของสินทรัพย์ถาวรและสินทรัพย์ไม่มีตัวตนที่ได้มาในเดือนแรกหรือเดือนที่สองของไตรมาสจากสองวิธีที่เป็นไปได้ - ขึ้นอยู่กับผลลัพธ์ของไตรมาสหรือตามผลลัพธ์ของเดือนที่เกี่ยวข้อง

ปัจจุบันอยู่ใน "1C: การบัญชี 8" เอ็ด 3.0 ใช้วิธีการคำนวณสัดส่วนของสินทรัพย์ถาวรและสินทรัพย์ไม่มีตัวตนตามผลลัพธ์ของเดือนที่ยอมรับสำหรับการบัญชีเท่านั้น เป็นวิธีการนี้ที่ควรรวมไว้ในนโยบายการบัญชีขององค์กรเพื่อวัตถุประสงค์ด้านภาษี

จากการผ่านรายการเอกสารการกระจาย VAT ธุรกรรมต่อไปนี้จะถูกสร้างขึ้น:

เดบิต 19ได้รับการยอมรับสำหรับการหักเงิน เครดิต 19กระจาย

เดบิต 19รวมอยู่ในราคาแล้ว เครดิต 19กระจาย

เดบิต 19สำหรับการทำธุรกรรมที่ 0% เครดิต 19กระจาย

เดบิต 20 เครดิต 19รวมอยู่ในราคาแล้ว

ขณะนี้ VAT แบบกระจายได้ย้ายไปที่บัญชี 19 ด้วยค่า subconto ใหม่:

– ได้รับการยอมรับสำหรับการหักเงิน;

– คำนึงถึงต้นทุน

– สำหรับการดำเนินงานที่ 0%

VAT ซึ่งรวมอยู่ในต้นทุนจะถูกตัดออกจากบัญชีต้นทุนทันที รายการที่เกี่ยวข้องยังปรากฏเกี่ยวกับการกระจาย VAT สำหรับสินทรัพย์ถาวรและสินทรัพย์ไม่มีตัวตนที่ยอมรับสำหรับการบัญชี นอกจากนี้ รายการในทะเบียนพิเศษจะได้รับการปรับปรุง เนื่องจากข้อมูลเริ่มต้นและพารามิเตอร์ค่าเสื่อมราคาของสินทรัพย์ถาวรและสินทรัพย์ไม่มีตัวตนมีการเปลี่ยนแปลง

แยกการบัญชีภาษีมูลค่าเพิ่มสำหรับค่าใช้จ่ายรอตัดบัญชี

วิธีการใหม่ของการบัญชีภาษีมูลค่าเพิ่มแยกยังเหมาะสมในสถานการณ์ที่นักบัญชีจะไม่ตัดจำหน่ายสินทรัพย์ที่องค์กรได้รับทันที แต่เท่า ๆ กันในช่วงระยะเวลาหนึ่ง ค่าดังกล่าวจะถูกนำมาพิจารณาเป็นรายการค่าใช้จ่ายรอการตัดบัญชี (FPO)

ในเอกสารใบเสร็จรับเงินบนแท็บ บริการระบุบัญชีบัญชี 97.21 ค่าใช้จ่ายรอตัดบัญชีอื่น ๆและ วิธีการบัญชีภาษีมูลค่าเพิ่มคล้ายกับเอกสารการรับเข้าเรียนประเภทอื่น ๆ ทั้งหมด ในบัตรบัญชี 97.21 คุณต้องระบุชื่อ จำนวนเงินเริ่มต้น ประเภทค่าใช้จ่าย และพารามิเตอร์การตัดจำหน่ายอื่น ๆ

หากเอกสารการรับตกในเดือนแรกหรือเดือนที่สองของไตรมาส จะไม่มีการเปลี่ยนแปลงเกิดขึ้นในอัลกอริทึมสำหรับการตัด BPR หลังจากที่มีการกระจาย VAT ณ สิ้นไตรมาส (ถ้ามีระบุว่ามีการกระจาย VAT ภายใต้ BPR) โปรแกรมจะสร้างการลงรายการบัญชีต่อไปนี้:

เดบิต 97.21 เครดิต 19.03

จำนวนภาษีมูลค่าเพิ่มที่เรียกเก็บจาก RBP

ตอนนี้เมื่อดำเนินการตามปกติ ตัดจำหน่ายค่าใช้จ่ายรอตัดบัญชีโปรแกรมจะวิเคราะห์ยอดคงเหลือในบัญชี 97.21 ของ BPO แต่ละรายการและระยะเวลาการตัดจำหน่ายที่เหลือ จำนวนค่าใช้จ่ายรายเดือนจะถูกคำนวณใหม่

บันทึก : จำนวนเงินเริ่มต้นที่ระบุบนบัตร RBP จะไม่ถูกใช้หรือปรับปรุงในอนาคต แต่มีไว้เพื่อการอ้างอิงเท่านั้น

อัลกอริทึมใหม่สำหรับการกระจายภาษีมูลค่าเพิ่มในอัตราร้อยละ 0

ตอนนี้เมื่อขายเพื่อการส่งออกภาษีมูลค่าเพิ่มที่ซื้อจากเอกสารการรับแต่ละฉบับจะไม่ถูกแจกจ่ายให้กับการขายแต่ละครั้งเหมือนเช่นเคย จำนวน VAT ทั้งหมดที่จะกระจายจะถูกกำหนดและผ่านรายการตามเอกสารการขายโดยใช้วิธี FIFO การเปลี่ยนอัลกอริทึมช่วยให้คุณลดจำนวนธุรกรรมและลดเวลาที่ใช้ในการประมวลผลเอกสาร

หลังจากจัดสรรภาษีมูลค่าเพิ่มแล้วและใน ซื้อหนังสือมีการสร้างบันทึกที่เกี่ยวข้องแล้ว SALT สำหรับบัญชีที่ 19 จะมีลักษณะดังนี้ (ดูรูปที่ 6)

ข้าว. 6. SALT ในบัญชี 19 หลังการจ่าย VAT

ยอดดุลสำหรับธุรกรรมการขายในอัตรา 0 เปอร์เซ็นต์ยังคงเปิดอยู่

ขั้นตอนเพิ่มเติมในการจัดการกับภาษีมูลค่าเพิ่ม "ส่งออก" ไม่มีการเปลี่ยนแปลง หลังจากรวบรวมเอกสารยืนยันการขายส่งออกครบถ้วนแล้ว จำเป็นต้องสร้างเอกสารที่คุ้นเคยกันมานาน

การยืนยันอัตราภาษีมูลค่าเพิ่มเป็นศูนย์

การสร้างรายการบัญชีแยกประเภทการซื้อในโหมดส่งสำหรับการหัก VAT 0%

บันทึก: วันนี้ผู้ใช้มีโอกาสที่จะเปลี่ยนไปใช้วิธีใหม่ในการบัญชีแยกกันหรือคงใช้วิธีเดิมต่อไป หากต้องการเปลี่ยนไปใช้วิธีใหม่ คุณต้องมี:

ตรวจสอบความเกี่ยวข้องของการเปิดตัวโปรแกรมที่ติดตั้ง

ในขณะที่สร้าง นโยบายการบัญชีประจำปี 2557 พร้อมด้วยธง องค์กรดำเนินการขายโดยไม่มีภาษีมูลค่าเพิ่มและมีภาษีมูลค่าเพิ่ม 0%ตั้งค่าและตั้งค่าสถานะ การบัญชีแยกต่างหากของภาษีมูลค่าเพิ่มในบัญชี 19 “ ภาษีมูลค่าเพิ่มจากมูลค่าที่ได้มา”;

เปิดผู้ช่วยบัญชี VAT สำหรับไตรมาสแรกของปีใหม่และดำเนินการเปลี่ยนเป็นวิธีใหม่โดยอัตโนมัติ (จะสร้างการเคลื่อนไหวที่จำเป็นสำหรับการแปลงยอดคงเหลือของการลงทะเบียนพิเศษ)

วิธีการใหม่จะต้องมีการวิเคราะห์จากนักบัญชีอย่างแน่นอน และอาจรวมถึงการพัฒนาคำแนะนำภายในเกี่ยวกับการตัดสินใจในการกรอกบัญชีย่อยใหม่ แต่ผลลัพธ์ของการบัญชีดังกล่าวจะเชื่อถือได้ มองเห็นได้ และระดับของระบบอัตโนมัติจะเพิ่มขึ้น

วันนี้ 1C: โปรแกรมการบัญชีในเวอร์ชัน 8.3 ช่วยให้ผู้ใช้สามารถจัดระเบียบบัญชี VAT แยกต่างหากได้ โอกาสนี้จำเป็นสำหรับองค์กรที่ดำเนินกิจกรรมที่เกี่ยวข้องกับการใช้ระบบ VAT ต่างๆ ไปพร้อมๆ กัน โดยเฉพาะอัตราภาษี 0%

การตั้งค่าโปรแกรม 1C สำหรับการรักษาบัญชีแยกต่างหาก

ในการสร้างการบัญชีแยกต่างหาก จำเป็นต้องทำการเปลี่ยนแปลงการตั้งค่าระบบ โดยเฉพาะข้อบ่งชี้การใช้ระบบที่มีการบัญชี VAT แยกต่างหากในช่วงระยะเวลาภาษีปัจจุบัน

ในการดำเนินการนี้ คุณต้องเลือกแท็บ "VAT" ในการตั้งค่าและทำเครื่องหมายในช่องทำเครื่องหมายต่อไปนี้

นอกจากนี้ในส่วน "เมนู" - "ตัวเลือกการบัญชี" ผ่านแท็บ "VAT" คุณต้องเลือกตัวเลือก "ตามวิธีการบัญชี"

ตัวอย่างการเตรียมเอกสารการรับสินค้า

เมื่อสร้างเอกสารที่สะท้อนถึงสินค้าขาเข้า คุณจะต้องระบุองค์กรและสร้างส่วนที่เป็นตารางของเอกสารเพื่อระบุรายการสินค้าทั้งหมด

สำหรับแต่ละผลิตภัณฑ์สามารถระบุวิธีการคำนวณภาษีมูลค่าเพิ่มได้ ในกรณีนี้ ค่าจะทำหน้าที่เป็นคอนโตย่อยที่สามสำหรับบัญชี 19.03 เมื่อทำการผ่านรายการ

หากคอลัมน์สำหรับการเปลี่ยนวิธีการบัญชีไม่แสดงบนหน้าจอคุณต้องไปที่ส่วน "หลัก" - "การตั้งค่าส่วนบุคคล" - "แสดงบัญชีการบัญชีในเอกสาร"

ปรับวิธีการบัญชีภาษีมูลค่าเพิ่ม

ความสามารถของโปรแกรม 1C ช่วยให้สามารถเปลี่ยนแปลงวิธีการบัญชี VAT ที่ระบุเมื่อสร้างเอกสารใบเสร็จรับเงินในระหว่างการดำเนินการเพิ่มเติม ตัวอย่างเช่น สามารถแทนที่ตัวเลือก "นำไปใช้กับการหักเงิน" ด้วย "คำนึงถึงต้นทุน"

การปรับปรุงยังสามารถทำได้ผ่านใบแจ้งหนี้ความต้องการอีกด้วย ยิ่งไปกว่านั้น ในกรณีนี้ ผู้ใช้มีโอกาสที่จะทำการเปลี่ยนแปลงไม่เพียงแต่สำหรับผลิตภัณฑ์เฉพาะในส่วนตารางของเอกสาร แต่ยังเปลี่ยนวิธีการบัญชีสำหรับเอกสารทั้งหมดโดยใช้แท็บ "บัญชีต้นทุน"

เมื่อโพสต์เอกสาร ระบบจะเปรียบเทียบระบอบการปกครองที่กำหนดขึ้นสำหรับเอกสารและอัตราภาษีที่ระบุสำหรับสินค้าในส่วนตารางโดยอัตโนมัติ อนุญาตให้เปลี่ยนแปลงมูลค่า VAT ได้จนกว่าสินค้าจะถูกตัดออก

มีความจำเป็นต้องคำนึงว่าความเป็นไปได้ของการปรับจะหายไปหลังจากดำเนินการกระจาย VAT แล้ว

การกระจายภาษีมูลค่าเพิ่มใน 1C เมื่อใช้บัญชีแยกต่างหาก

ตัวเลือกที่ชัดเจนที่สุดสำหรับการดำเนินการคือการสร้างงบดุลสำหรับบัญชี 19 ก่อนขั้นตอนการจ่าย VAT จะมีรูปแบบดังต่อไปนี้:

การปรากฏของส่วนย่อยที่สามช่วยให้มองเห็น VAT ได้มากขึ้น ดังนั้นจึงเป็นไปได้ที่จะกำหนดขั้นตอนการบัญชีภาษีมูลค่าเพิ่มสำหรับช่วงเวลาที่อยู่ระหว่างการตรวจสอบก่อนที่จะปิดตัวลง ในสถานการณ์เช่นนี้ การกระจายภาษีมูลค่าเพิ่มกลายเป็นเรื่องง่าย เอกสาร “การจัดสรรภาษีมูลค่าเพิ่ม” ถูกใช้น้อยที่สุด และงานส่วนใหญ่จัดอยู่ในเอกสารหลัก เนื่องจากได้มีการกำหนดฐานการจำหน่ายแล้ว